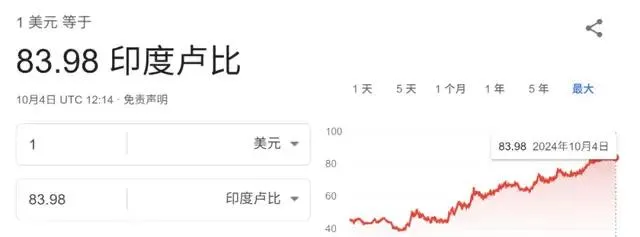

跡象表明,全球大量的聰明錢正在此前被嚴重高估,甚至曾一度被西方記者貼金為「亞洲經濟奇跡」的印度,越南這兩大市場撤離,並加速湧入近年被錯誤低估的中國資本市場。以印度為例,受伊以沖突升級,中東地緣風險劇,導致油價大幅上升及外國投資者拋售印度資產的影響,印度盧比兌美元正逼近歷史低位,截至10月4日發稿,1美元兌印度盧比正逼近84.00高位。

據印度孟買證券交易所的數據,外國投資者在10月3日的三個交易日累計拋售逾30億美元(約2520億盧比)。路透社分析認為,國際油價風險、印度貨幣緊縮,壓抑股票衍生產品成交,以及中國刺激經濟措施,均促使外國投資者離開印度,轉向之前被低估,但前景持續向好的中國資本市場。

分析師愛德華·錢斯勒10月4日稱,投資者在投資新興市場時犯了兩個重大錯誤。首先,他們被GDP增長所吸引,盡管沒有證據表明經濟擴張與股市報酬之間存在正相關關系。其次,他們認為估值是報酬的可靠預測指標。自2008年金融危機以來,印度股市相對於中國股市的強勁表現表明,這種做法是多麽錯誤。

「新興」一詞本身就意味著具有強勁增長前景的欠發達經濟體有望帶來優厚的投資報酬。我們來看看結果如何。過去15年,中國和印度經濟均實作了快速增長。按不變美元計算,中國GDP每年比印度高出約2%。2009年9 月,MSCI中國指數的市盈率比MSCI印度指數低25%。自2014年以來,中國股市以美元計算的年總報酬率僅為2.5%。印度股市的年復合增長率是這一數位的四倍。這就為十年後的今天,全球大量資金從印度等泡沫化嚴重的市場撤出,湧入中國市場抄底埋下了伏筆。

這種差異有一個相對簡單的解釋。2008年底,中國推出了一項大規模刺激計劃,以抵禦全球金融危機。利用龐大的國內儲蓄為非凡的投資熱潮提供資金。國內固定資產(房地產為主)形成總額從GDP的38% 飆升至44%,並一直保持在高位。投資熱潮伴隨著信貸的快速增長,並得到了寬松貨幣政策的支持。相比之下,印度的儲蓄和固定資產投資相對較低。2009年至2020年,該投資占GDP的比例從34%下降到27%。印度的平均利率是中國的兩倍。

經濟理論認為,資本報酬最終應等於其成本。果然,中國低廉的資本成本在這一過程中帶來了較低的報酬。資本被大規模錯誤配置,整個經濟中長期存在的產能過剩就是明證。自2020年一些高負債的房企漸漸走入困境以來,債務通縮就顯現了出來。而印度沒有經歷房地產、信貸或投資繁榮,因此避免了隨之而來的後遺癥。其相對較高的資本成本產生了相對較高的投資報酬。不過,這就進一步滋生了印度資產的膨脹泡沫。也會在中國市場加大廣泛的貨幣供應力度的情況下,印度會在這一時間前後,上演資本撤離。

2014 年至 2023 年期間,印度公司的股本報酬率 (ROE) 保持穩定在 10%至13% 的範圍內,而中國公司的平均股本報酬率同期從10%降至6%。裏昂證券的數據顯示,自2014年以來,MSCI中國指數的總股票數量增長了2.5 倍。然而,每股收益幾乎沒有變化。投資者已經註意到了這一點。中國基準指數的估值已從2020 年賬面價值的2.5 倍以上降至今年早些時候的1.3 倍。與此同時,MSCI印度指數的市凈率在過去十年中平均為3倍多,現已升至4.5 倍。這再次表明,如果宏觀貨幣政策得到了廣泛持續的支撐,中國資產相比於印度資產有更合理的上升空間。

馬拉松資產管理公司新興市場專家亞歷斯·達菲認為,印度的資本市場目前正在開始崩潰。由於自2022年以來,印度的銀行和其他金融機構的私人投資資金幾乎翻了一番。尤其是散戶投資者推動下,印度中型股的估值推高至預期收益的35倍,比長期平均水平高出70%,但增長率或潛在盈利能力並未出現明顯改善。因此,印度資產價格存在被打回原形的風險就會隨著更有競爭力的市場寬松貨幣措施的明確出台,而顯現。這將導致相關的資金從印度市場撤離,而流入中國。

此外,今年在印度股市出現投機性衰退跡象的同時,中國的資本周期正接近低谷。數據顯示,在本輪資產價格強勢反彈之前,私募市場融資額較大流行前下降了98%。證券監管機構已指示上市公司增加對股東的分配。股票回購目前占總派息的近40%。裏昂證券表示,隨著股票回購的增加,流通股數量已開始下降。原則上,股票數量的下降應該會促進每股收益的增長。這也是中國資產近期呈現爆發上升之勢的技術原因之一。

路透社稱,自上周公布新一輪刺激計劃以來,中國股市一直漲勢迅猛。分析認為,一系列寬松的貨幣舉措還有較長的周期和空間,這其中,一些企業透過融資或將回購更多股票。目前,從各項估值指標來看,中國股票可能仍顯得便宜。不過,有分析師認為,在有明確的證據表明供應方面出現緊縮之前,新興市場投資者應對市場時刻保持警惕和敬畏。

此外,印度孟買Sensex30指數從2000年1月3日的5375.11點上漲至2024年10月4日發稿時的81688.45點,上漲14.2倍。大流行之後的兩年,孟買Sensex30指數漲幅在全球主要股指處於較高水平,2020年和2021年全年漲幅分別為15.60%和21.69%。

摩根大通報告顯示,僅截至今年一季度的過去三年,印度股市累計大漲46%,高於全球股市所錄得的20%漲幅,新興市場股市則下跌了13%。同期只有美國能與之媲美。如下圖,從過去的指數變化上可以看出,中國資本市場被市場嚴重低估,而印度美國等市場存在泡破滅的風險顯著。

不僅於此,印度飽受詬病的營商環境也使該國在對待外國及本國投資過程中,變化多端,朝令夕改,以及薄弱的基礎及衛生設施,經常上演各種荒誕的「故事」......這導致全球一些制造業企業巨頭不斷重新思考是否還有必要持續在印度設廠。

例如,印度「老賴」現象頻發,已為印度整個國家經濟信用蒙上陰影,印度也因此而被世界銀行連續多年的報告列為最難做生意的國家之一。近年,一些國際資本或國際企業針對印度經濟信用問題而提起的國際仲裁案居世界首位,包括德國電信、荷蘭沃達豐集團、俄電力營運商Sistema、TCI賽普勒斯集團、日本日產公司等國際知名企業,針對追溯稅款、支付糾紛等一系列問題,都曾向印度提起過仲裁。

一位在印度做生意的網友曾在社交媒體稱:「印度人做生意,用一個成語來形容:得隴望蜀!」實際上,自2014年以來的「莫迪經濟學」使印度經濟的計劃具有兩面性,一面「招商引資」,一面防患於未然。為本土留出足夠的余地,同時也是不遺余力的保護扶持本土企業,扼殺國際資本在印度做大做強。這就導致在印度的國際企業和資本集團在不適應印度經濟環境的背景下,加速撤離印度。

截至目前,特斯拉、富士康、三星、福特、迪士尼等多家國際企業巨頭都紛紛撤出部份或計劃撤出在印度的投資,其中相當一些企業的大部份生產陸續重返中國。數據顯示,僅去年就有高達近3000家外資企業以不同的方式離開印度,或直接宣布在印度倒閉。

英國金融時報、美國消費者與商業頻道等多家國際媒體以及摩根士丹利等投行的多位分析師紛紛質疑認為,印度制造名字取得響亮,但卻像是「海市蜃樓」。」當全球制造業的主流正在走向由更新的生產力和更精益求精的高品質生產力而叠代的背景下,目前很大一部份生產還是靠代工和簡單裝配生產線的印度及越南,根本無法成為真正意義上的世界工廠。因為他們的生產力都不符合新的世界經濟需求,印度和越南的軟實力明顯被高估,導致相關資本市場泡沫化日益嚴峻。這也將加劇大量資本從印度和越南撤離的行程。

值得註意的是,數據顯示,截至今年三季度,包括各邦州的債務在內,印度的公共債務總額高達約1.5萬億美元。然而印度同期的外匯儲備為7048.9億美元,雖然外儲創歷史新高,但公共債務總額卻達到外匯儲備的212%。這說明,印度經濟嚴重入不敷出,其過去一些年的增長,都是建立在深陷巨額美元債務黑洞而實作的。這就給到了美聯準及華爾街資本巨頭,可以利用美元不同的貨幣周期,在印度收割提供了廣闊的空間。

例如,被譽為最富有遠見的華爾街資本大鱷,億萬富翁吉姆·羅傑斯不止一次警告稱,印度經常犯錯,他們根本不懂經濟。羅傑斯此前多次發出阻擊並做空印度經濟的號令稱,自己在2014年之後,在印度就沒有任何投資。而自2023年以來,華爾街知名做空機構興登堡研究公司,反復發出印度頂級富翁高塔姆.阿達尼旗下的阿達尼公司市值嚴重高估的報告,導致該公司股價曾大幅下跌,也揭開了印度經濟的傷疤。

而穆迪稍早前下調了印度評級至負面,同樣說明,印度市場吸引全球資金的能力正在減弱。綜合英國經濟學人等多方分析,此時的印度經濟處在本世紀以來最緊迫的境遇,可能衰退回2000年前後的水平,或將倒退24年。

此外,根據印度股市約5萬億美元的總市值,過去三年累計40%多的漲幅,印度股票貴得離譜等報告來分析預測,在美聯準新的貨幣周期,對印度越南等高外債低外儲脆弱市場開啟新一輪收割模式,和全球資金正紛紛湧入世界第二大經濟體,中國資產虹吸效應加速過程中,有分析認為,印度資本市場或將蒸發掉至少2萬億美元(約合168萬億印度盧比)的資金。(完)

市場有風險,投資需謹慎。本文不構成投資建議,據此操作,風險自擔。