不吹不黑地說,俄羅斯的經濟並沒有出現戰爭初期以及制裁前期許多國際經濟學者和貿易專家預計的崩潰,並且俄羅斯的匯率和國內經濟運轉從起初的慌亂逐漸平穩下來,中間俄羅斯的經濟學家對於經濟體從平時狀態向戰時狀態的轉變上的運作還是可圈可點的,比他們國家的軍隊表現要好很多。 圖的順序有點亂,湊合著看吧,我在文中都做了標註,但是知乎這個圖片編輯系統真實寫的太爛了,讓我挪動圖片來在文中編輯很不方便,只能暫時這樣了。

但是俄羅斯國民經濟的演化產生出了明顯的屬於戰時經濟的特征,這也意味著教科書式的貨幣和財政手段一定會導致教科書式的後果,尤其是在已開發國家群體逐步走向衰退周期導致國際能源價格逐步回落的大背景下,這個對於俄羅斯這種結構單一的出口型經濟體影響肯定是巨大的,絕對不會是很多這個回答下的人口中一邊倒的俄必贏。

先說幾個俄羅斯經濟體中做的比較好的方面,也是我和IMF的發展經濟學家還有宏觀哥聊的時候他們認為這一次去年將俄羅斯的增長預期從衰退改到了擴張區間的主要原因。

PROs:

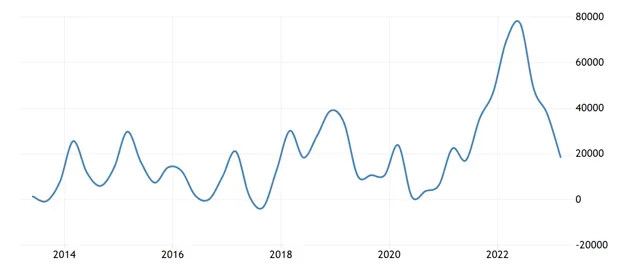

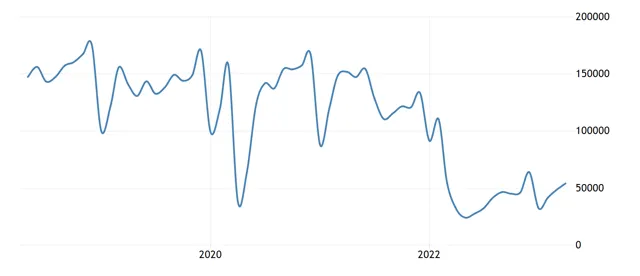

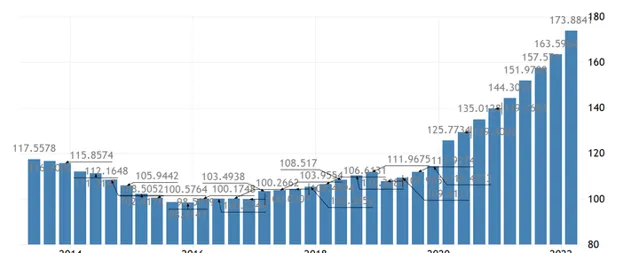

- 根據俄羅斯央行自己披露的數據,俄羅斯央行的balance sheet(圖一)在經過了戰爭初期那個破天荒的20%利率來穩定匯率和資金流向的管控措施後,經過外貿部門和他們的貨幣系統的不斷努力,至少穩定的工作進行得還是相對有條不紊的。 但是促使俄羅斯的央行表縮減的原因有很多,包括國外對俄羅斯持有的海外資產的凍結,貨幣政策的改變來支持戰爭動員(圖二)以及大量俄羅斯海外資產的回流導致的實際M2的增加和反應在圖二中的中後期的資產回彈。

- 資本帳戶的管控總體來說還是見了成效,已經從戰爭早期和中期的恐慌中恢復了一些,當然從更多俄羅斯公司將研發部門的人員直接送往各中亞和其他相鄰國家的做法來看,更可能的是資本帳戶的自由結算已經被大範圍限制 (圖五)。

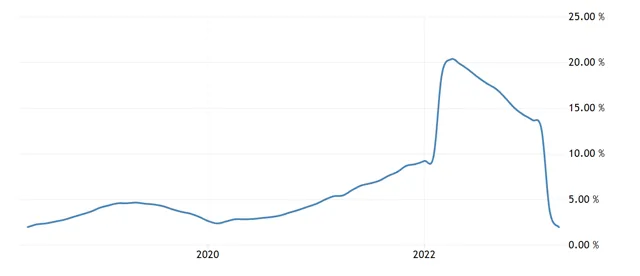

- 國內的物價尤其是食物和核心的消費品沒有在紙面上出現明顯上漲(圖二),盡管有海量增發的M2來輔助戰爭動員國內經濟的需要。

表現不那麽好的當然也很多了, 居民部門的消費和正常的投資被軍工相關的產業擠出非常明顯(圖三),非軍工和金融相關部門受到的影響肯定是巨大的,這個毋庸置疑,比如俄羅斯的車輛生產和銷售均已超過腰斬。「破窗效應」是基本被數據反復打臉的一個上個世紀的觀察,而且「破窗效應」真正能生效的前提是窗不是你家的。

CONs:

- 目前俄羅斯的戰爭機器之所以仍舊能開動,以及俄羅斯原油出口的平滑下降(沒有崩盤),很大程度依賴國際市場的大環境,因為從絕對的貿易量來看,制裁和西方price cap的效果非常明顯(見圖六),可見石油雖然是好東西,但是俄羅斯的絕對出口量是經歷了一個巨大的下滑。之所以緩住了,主要是結構上有找補(這個你懂的),然後國際能源價格在去年受到戰爭和一系列貨幣現象的影響處於高位。 現在戰爭已經進入僵持階段,G7集團+歐盟的集體price cap已經開始限制住了revenue的增長,再加上往後已開發國家進入衰退周期後工業制成品需求的退潮,能源的需求退潮和替換也會跟進,那麽對於俄羅斯經濟體的影響就會放大。

- 俄羅斯的央行為了控制核心通脹,大量收緊銀根和借貸行為(圖九)。使得俄羅斯的房市基本處於開戰以來的萎靡之中完全沒有任何恢復的跡象(圖七),但是同時持有房屋的收益也在暴跌(圖八)。 這就使得衣食住行的住充滿比較大的不確定性,因為debt service payments和mortgage default rate是基本完全的正相關。 現在俄羅斯的食物和核心的CPI通脹從數據上看確實非常低,這一方面是貨幣行為的立竿見影,另一方面也側面反映出了俄羅斯居民的消費能力的確受到了非常巨大的打擊。在這個M2增量和戰爭帶來的產能擴張背景下,這個inflation是絕對不正常的。