來源:智通財經網

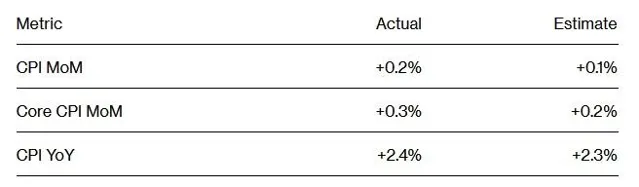

周四公布的美國9月CPI數據全線超預期,表明近期緩解物價壓力的行程出現停滯。數據顯示,美國9月整體CPI同比上漲2.4%,為連續第六個月走低,略高於市場預期的2.3%,但仍是2021年初以來的最低同比漲幅,低於前值2.5%;美國9月整體CPI環比上漲0.2%,略高於市場預期的0.1%,與前值持平。被認為更能反映潛在通脹和核心CPI同樣高於市場預期。美國9月核心CPI同比上漲3.3%,為6月以來新高,高於市場預期的3.2%,與前值持平;環比上漲0.3%,同樣高於市場預期的0.2%,與前值持平。

分析師Enda Curran指出,住房對通脹造成上行壓力是意料之內,但食品領域似乎也發揮了作用。數據顯示,9月份住房指數上漲0.2%,食品指數上漲0.4%——這兩個指數合計貢獻了所有計畫增長的75%以上。

據悉,新車和二手車價格、服裝和家具價格上漲,這是自2023年6月以來所謂的核心商品價格的第二次上漲。在服務業方面,汽車保險、醫療保健和機票價格明顯上漲。據媒體計算,剔除住房和能源計畫後的服務價格環比上漲0.4%,是自4月以來的最大漲幅,也是連續第三個月加速增長。

美國9月CPI數據公布後,截至發稿,十年期美債收益率小幅上漲至4.083%,兩年期美債收益率升至4.045%;美股三大股指期貨跌幅擴大,道指期貨跌0.22%,標普500指數期貨跌0.35%,納指期貨跌0.51%。

值得一提的是,今晚這份CPI數據是美聯準11月會議前最重磅的通脹數據,也是2024年美國總統大選前的最後一份CPI報告。高於預期的通脹數據再加上上周公布的遠超預期的美國9月非農就業數據,可能會加劇市場關於美聯準11月降息25個基點還是暫停加息的爭論。

與此同時,在美國9月CPI數據公布後,交易員提升了對美聯準下月降息25個基點的押註。 掉期合約顯示,交易員目前預計美聯準11月降息25個基點的可能性高於80%。 PGIM Fixed Income的聯席首席投資官格Greg Peters表示:「真正重要的是勞動力市場。」NatAlliance Securities國際固定收益主管Andrew Brenner也表示:「美聯準對就業的擔憂要大得多。」

有交易員認為,美聯準下月降息25個基點的可能性更高,因為盡管美國9月CPI數據超預期,但在很大程度上仍呈下降趨勢,且美聯準青睞的PCE指標一直在向2%的目標靠攏。將於本月晚些時候公布的個人消費支出(PCE)預計不會受9月CPI中強勁增長的幾個計畫——如汽車保險和機票價格——的影響。

Pepperstone分析師Michael Brown表示,盡管美國通脹數據高於預期,但9月份CPI數據似乎不太可能實質性改變FOMC的政策前景。他指出:「盡管9月份就業報告強於預期,鑒於反通脹進展持續,預計今年剩余2次政策會議每次都會降息25個基點。這種降息節奏可能會持續到2025年,直到聯邦基金利率在明年夏天大致回到3%左右的中性水平。」

Harris Financial Group分析師Jamie Cox表示,通脹回落的行程仍在繼續,但任何認為美聯準將在11月再降息50個基點的人都大錯特錯了。他指出,當利率沒有高到足以降低經濟增長時,它也沒有高到足以完全抑制通脹,雖然美聯準將降低利率,但從現在開始,它將以有節制的速度進行降息。