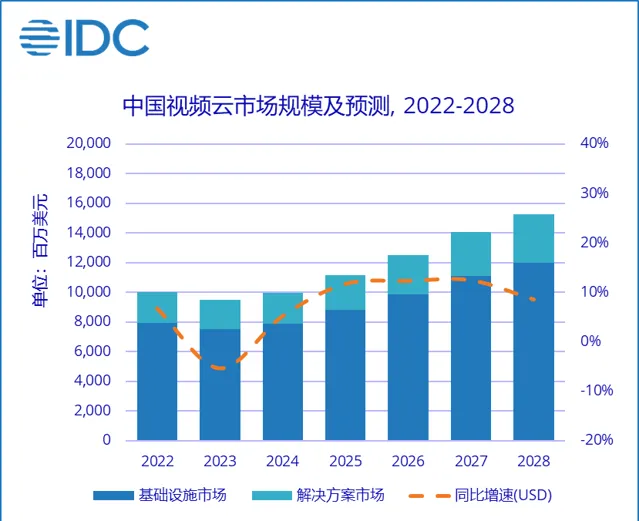

智通財經獲悉,國際數據公司(IDC)最新釋出的【中國視訊雲市場跟蹤,2024上半年】報告顯示,2024上半年中國視訊雲市場規模達到近48.1億美元,同比增長3.9%。2024年主要音視訊平台終端使用者DAU及平均播放時長止跌企穩、直播帶貨以及部份場景需求持續增長、出海服務範圍不斷拓展,均為視訊雲市場回暖奠定基礎。

視訊雲基礎設施市場

2024上半年,中國視訊雲基礎設施市場規模達到38.3億美元,視訊內容分發網路與視訊公有雲/專屬雲基礎設施市場規模分別達到18.3和19.9億美元。

其中,視訊內容分發網路服務(點播頻寬)市場中,阿裏雲、騰訊雲、華為雲、中國電信、火山引擎、網心科技合計市場份額環比提升,本期達到63.4%。

視訊雲解決方案市場

2024上半年,中國視訊雲解決方案市場規模達到9.8億美元,其中,視訊直播雲服務、音視訊通訊雲服務、視訊點播與媒體處理、視訊生產與媒資管理分別達到5.0億、1.3億、1.4億、0.6億美元。

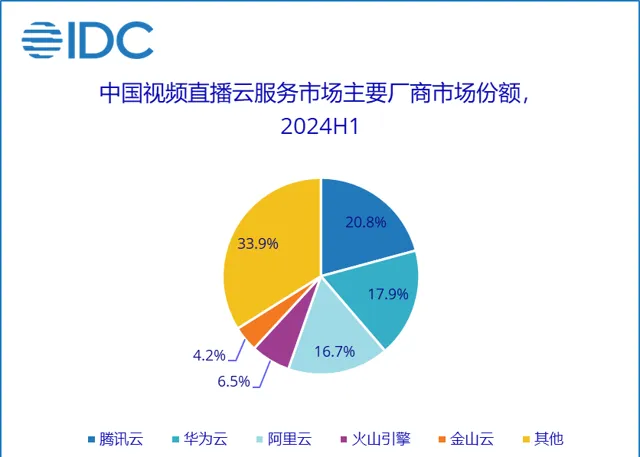

其中,視訊直播雲服務市場中,騰訊雲、華為雲、阿裏雲、火山引擎、金山雲合計市場份額環比提升,本期達到66.1%。

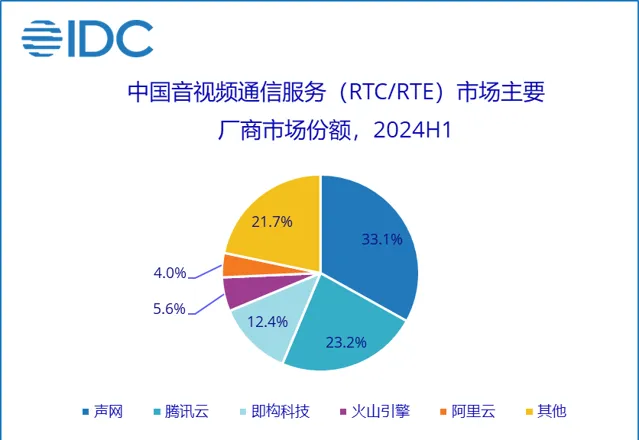

音視訊通訊雲服務(RTC/RTE)市場中,聲網、騰訊雲、即構科技、火山引擎、阿裏雲合計市場份額環比持平,為78.3%。

「挑戰」與「機遇」交織,視訊雲市場止跌回升

2024年伊始,市場情緒尚未從下遊大客戶「極限降本」壓力中緩解過來之際,上遊生產資料供應商便采取多種措施開始了超預期的基礎資源「價格管控」。除繼續最佳化排程策略、提升編碼效率、尋找局部資源價格窪地、靈活搭配不同資源外,部份服務商甚至開始主動削減低毛利頭部客戶業務,頭部服務商普遍采取了提高自研音視訊專用芯片或低成本通用芯片水位、增加出海業務投入等策略。

但同時,IDC亦觀察到「大模型」、「生成式人工智慧」與視訊雲產品融合約樣實作了超預期進展。

音視訊互動方面 ,繼多家頭部視訊雲服務商從2024年5月起,相繼宣布提供「RTC+雲端音訊文本轉換+大語言模型」方案,在融合了「消噪」「智慧打斷」等能力後,可以提供不受地理位置與終端算力限制的大模型音視訊對話服務;10月1日,OpenAI在官方渠道為GPT-4o向開發者推薦第三方即時API,支持「RTC+GPT-4o」端到端音訊交流,進一步保留了情感資訊,在認可RTC背後技術架構與工程化方案價值的同時,也為相關市場提供了更廣闊的想象空間。

音視訊生產創作方面 , 緊隨Sora步伐,幾大國內視訊生成模型相繼釋出並上線,能夠大幅縮短UGC、PUGC音視訊創作時間,甚至是重塑生產流程。雖然當前尚無法直接用於PGC/專業級內容生產流程,但隨著技術指標提升、工程方案打磨,上述產品或服務以其他方式融入行業客戶生產創作體系的可能性亦在持續增加。

IDC中國行業雲服務研究經理魏雲峰表示 ,雖然市場寒意仍未完全消退,但在「國內市場邊際改善、海外市場持續增長」背景下,幾乎所有頭部與腰部服務商都對2024年做出了相對積極的展望。而隨著「AI+視訊雲」融合邊界不斷拓展,整個市場有望在2025年提前迎來新的「AI+視訊雲」增量,甚至形成類似視訊編解碼按量收費的商業模式。我們仍然堅持,為終端使用者提供「高畫質、沈浸、互動」的音視訊體驗,為客戶提供高效、易用的音視訊生產工具和服務,為平台提供穩定可靠、靈活的分發與連線渠道,是視訊雲短期內的核心價值;但音視訊產品與服務背後的資源與技術架構,以及音視訊服務商的工程化積累,可能成為人工智慧服務與方案普及的催化劑。