碳酸鋰價格繼續下行,龍頭贛鋒鋰業(01772)業績由盈轉虧,行業普遍虧損,機構投資者多次減持做T,板塊還有未來嗎?

智通財經了解到,碳酸鋰價格跌破9萬元/每噸,今年跌幅超過20%,相比於高位累計跌幅超過了85%。而近期鋰電池標的紛紛出業績盈警預告,其中港股贛鋒鋰業預期股東凈虧損7.6-12.5億元,天齊鋰業預期股東凈虧損更是高達48.8-55.3億元,A股相關標的也普遍虧損,比如盛新鋰能,股東凈虧損13-19億元。

不過按季度來看,行業盈利狀況正在改善,比如贛鋒鋰業在第二季度凈虧損3.2-8.1億元,天齊鋰業凈虧損9.8-16.3億元,相比於第一季度均有所縮窄。實際上,受產品價格影響,鋰電池板塊業績估值持續雙殺,贛鋒和天齊兩個龍頭標的連跌三年,估值縮水超過80%,今年跌幅均超過40%。

那麽,碳酸鋰價格何時出現拐點,贛鋒鋰業是否有投資機會?

產能嚴重過剩,碳酸鋰價格仍在探底

從整個鋰電產業鏈供需情況看,總結一句話:供給嚴重過剩,短期難以實作供需均衡。鋰電池的終端需求群體主要為消費電子、新能源汽車以及儲能,其中新能源汽車占比超過65%,2020年新能源汽車崛起,此後三年銷量翻倍式增長,帶動了鋰礦投資潮,也誕生了寧德時代以及贛鋒鋰業等產業鏈龍頭。

政策性行業都有顯著性特征,和工業矽產業鏈一樣,鋰電池產業鏈前期的盲目產能擴張,導致供需嚴重失衡。2023年行業平均產能利用率僅為57%,超過600GWh產能被閑置,2024年上半年鋰電池出貨量459GWh,同比增長21%,產能利用率仍偏低,閑置的產能儼然成為無效投資。

在鋰電池的出貨量中,動力電池占比69%,儲能占比25%,動力電池主要套用於新能源汽車,上半年新能源汽車銷量同比增長32%,雖然裝機的電池容量有所提升,但銷量增速放緩,遠低於上遊產能消納的速度。產業鏈的需求一環套一環,鋰電池產能過剩,碳酸鋰價格成為降價的重災區。

從時間線看,2020年是碳酸鋰價格的分水嶺,2020年之前價格在10萬元以內波動,2020年後,新能源汽車的高速發展刺激價格大幅上行,到2022年三年「挖礦潮」助推碳酸鋰價格突破60萬元/每噸。2022年後,終端需求放緩,加上上遊產能過剩,基本面無法再支撐泡沫式的價格,逐步回落至10萬元以下,打回原形。

根據生意社數據,7月26日,電池級的碳酸鋰現貨價格賣盤報價在9.4萬元/每噸,相比於兩個月前跌幅達到14%,而買盤報價更低,在9萬元/每噸以下。根據相關交易軟體,碳酸鋰主連期貨價格已經跌至8.5萬元/每噸。今年以來,碳酸鋰價格跌幅超過20%,現貨價格相比於歷史高點跌幅超過85%。

實際上,碳酸鋰的產能釋放周期從鋰礦勘探到生產需10-15年,而下遊正極材料企業擴產最短僅需6-10個月,周期差距導致價格劇烈波動,鋰礦從香噴噴變成燙手山芋。而且目前供給已嚴重過剩,下遊需求趨緩,中短期難以實作供需均衡,以消化現有產能以及庫存為主,價格或處於較長的探底周期。

值得註意的是,已經有多家電池企業放緩擴張計劃,關閉部份生產線,這或加快碳酸鋰價格的探底的時間。在價格沖擊下,優勝劣汰,行業加速出清,鋰電池產業鏈未來幾年將是一場惡戰,「剩者為王」。贛鋒鋰業作為碳酸鋰龍頭,活下去應該沒問題,但能否在這波淘汰競爭中獲得更好的發展以及市場份額,仍有待商榷。

全產業鏈布局,分散風險業績韌性

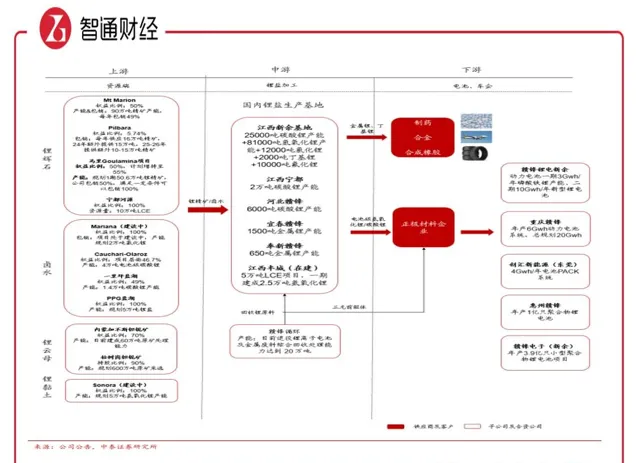

智通財經了解到,贛鋒鋰業在鋰電產業鏈全面布局,業務貫穿上遊鋰資源開發、中遊鋰鹽深加工及金屬鋰冶煉、下遊鋰電池制造及退休鋰電池綜合回收利用,是鋰系列產品供應最齊全的制造商之一。產業鏈的全領域布局,分散了價格風險,使得該公司相比於其他同行業績韌性更高。

在上遊資源端,贛鋒透過收購方式布局鋰輝石、富鹽水、鋰雲母以及鋰黏土,合計控制資源總量達到7959萬噸 LCE,權益資源量4814萬噸LCE,居於國內首位;在中遊鋰鹽加工端,其擁有多家生產基地,包括在建的江西豐城計畫,合計產能超過20萬噸,2023年該公司鋰產品產量10.43萬噸,產能利用率處於行業平均水平;在下遊電池端,在新余具備13Gwh鋰電池計畫,另外在東莞、重慶兩江新區、內蒙古敕勒川乳業開發區、湖北襄陽東津新區分別規劃合計45GWh產能,電池板塊布局加速。

贛鋒的鋰鹽板塊(包括鋰礦及鋰化合物)及鋰電池板塊收入貢獻分別為76.5%及23.5%,而天齊鋰業在鋰鹽板塊收入貢獻接近100%,2023年前者收入下滑振幅明顯遠低於後者,而且2024年上半年預虧額僅為後者的15-20%。此外,規模較小的盛新鋰能97%收入來源於鋰鹽產品,贛鋒預虧額也僅為其的一半左右。

值得一提的是,雖然優質鋰資源打造穩定、低成本原料來源,為贛鋒盈利帶來更多的彈性,不過該公司前期收購了很多鋰礦,目前擁有15項鋰資源股權,尚未投產的包括正在推進Goulamina鋰輝石礦和Mariana鹽湖建設,預計Goulamina計畫將於2024年投產。在產能嚴重過剩下,投產需要更多的海外市場消化,預計大幅拉低產能利用率。

鋰電產業鏈企業要做好價格長期探底的準備,而這期間虧損是常態,主要看誰的資本雄厚,產品力更強,挨過行業凜冬。截至2024年3月,贛鋒手頭現金有90.86億元,而短期及長期借款分別為64.94億元及166.39億元,在經營活動不產生現金凈額情況下,債務壓力還是比較大的。

相比同行,比如天齊資金狀況較為輕松,現金等價物92.87億元,而短期及長期借款分別為3.35億元及92.68億元。但按照上半年的預虧額,全年虧損將大幅消耗賬上現金資源,而且該公司業務單一,碳酸鋰價格長期探底意味著做好持續巨虧的準備,在這點上,贛鋒反而有優勢,鋰電池業務起勢大幅弱化鋰鹽價格風險。

行業拐點「不確定」,提防低估值陷阱

鋰電產業鏈拐點仍需要價格探底再確認,但就方向而言,能源轉型依舊要嚴格落實,新能源車滲透率持續提升,2024年上半年達到了35.2%,按照各大機構的預測,離50%的距離還是有很大的空間。而這部份可逐年消化現有鋰電產業鏈產能,另外電化學儲能高速發展,逐步占據主流,助推鋰電供需均衡。

市場出清是漫長的過程,參與者不僅要忍受常年產能利用率低下的困境,還要面臨價格戰下可能被淘汰的風險。工業和資訊化部印發【鋰離子電池行業規範條件(2024年本)】,對於新建產能,要求鋰電池企業上一年度產能利用率不低於50%,並對其生產工藝和產品效能提出了更高要求,從政策方面抑制鋰電產能無序擴張及加速市場淘汰。

針對行業窘境,多數投行並不看好,但仍有部份投行持樂觀態度,比如海通證券釋出研報表示,雖然在2023-2024年鋰電池由於供過於求,行業盈利有壓力,但展望到2030年,鋰電池行業在未來仍是相對而言一個不可多得的高增長賽道,隨著產能放緩,產業鏈盈利能力或有改善,建議關註其產業鏈的投資機會。

贛鋒作為行業龍頭,近期遭到投行下調目標價,如裏昂將該公司的目標價由26.7港元下調至18.4港元,不過仍高於現價(16.86港元)。目前該公司的港股市值為340億港元,PB值為0.6倍,估值很低,部份機構投資者為了降低成本不斷做T,比如小摩在近兩個月分別進行了兩次減持和增持。

鋰電產業鏈中短期仍具有較高的不確定性,任何反彈都有可能是騙炮,在行業拐點來臨之前,投資者理應謹慎,提防低估值陷阱。