智通財經獲悉,國信證券釋出研究報告稱,整體來看哈裏斯交易偏向多頭的資產為黃金、原油、銅和美元;偏利空的品種為股票(包括A股和美股),美債受到的影響則是短空長多;川普交易機制則更為復雜,交易偏向多頭的資產類別為黃金,短多長空的資產領域為美股和美元,短空長多的資產領域為A股,而對原油、美債、銅等資產則存在不同程度的利空。

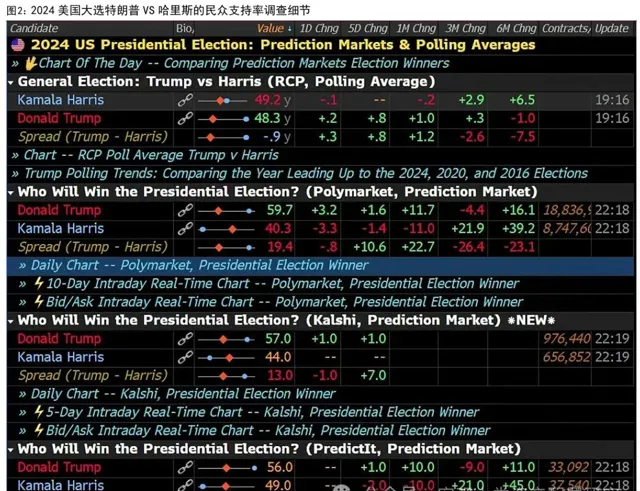

事項: RCP( Real Clear Politics )關於2024年美國總統選舉平均投註率的觀測反饋,近期川普反超哈裏斯並不斷拉開差距。截至2024年10月21日,川普的平均投註反饋的勝選機率約為58.3%,顯著超出哈裏斯的40.8%。以川普傳媒科技等標的為代表的「川普組合」近期顯著跑贏美股,和川普勝選率提升的時點匹配。

川普勝選機率反超哈裏斯:全球風險偏好再平衡

按照RCP( Real Clear Politics )關於2024年美國總統選舉平均投註率的觀測,近期川普反超哈裏斯並不斷拉開差距。截至2024年10月21日,川普的平均投註反饋的勝選機率約為58.3%,顯著超出哈裏斯的40.8%。出口鏈和出海鏈的避險交易、全球風險情緒的再平衡反饋在交易訊號中。本文探討了美國大選塵埃落定後不同情境,特別是如果川普入主白宮開啟第二任期後,全球各類資產和股票中行業的走向,並由此展開新一輪的左側布局和風險防控。

川普若當選,第二任總統任期對全球的影響

根據PIIE的測算,若川普成功二度當選美國總統,則對於不同國家的經濟增長、通脹程度都會產生長期深遠的影響。川普當前政策思路的影響主要針對貿易、移民和美聯準獨立性等方面。川普的政策雖然旨在減少對外國生產的依賴,但也可能削弱美國企業出口到世界經濟增長的能力。長期來看,川普的政策可能導致美國人承擔最大的經濟成本,而非「讓外國人支付」。因而對美股、美元等美國本幣計價的資產而言長期並無優勢。

從川普的政策脈絡出發看資產配置導向

美國本土市場對川普的經濟刺激和財政領域相關政策存在廣泛的分歧,形成一致觀點的多集中在更加強硬的移民政策、更加極端的貿易政策,並且可能影響到美聯準貨幣政策的獨立性。

移民政策: 川普再次計劃限制合法和非法移民,並對簽證申請者進行「極端審查」。川普的政策可能導致勞動力供應減少,影響經濟增長和競爭力。嚴格的移民政策減少了美國經濟中潛在勞動力供應,可能導致勞動力短缺,特別是在低技能勞動力市場上。勞動力成本上升可能推動通脹,影響消費者購買力和企業盈利能力,並導致GDP和就業在2040 年之前低於其他情況。同時導致美國經濟各領域的投資報酬率下降,金融資本流向海外,海外資本報酬率高於美國。耐用制造業產出和就業受到的沖擊最大,農業和礦業因勞動力成本上升競爭力下降。

貿易政策: 川普提出的貿易政策包括美國實施普遍上調10個百分點關稅(以及對中國進口商品征收60個百分點關稅)。這種極端的貿易政策預計將導致美國GDP短期下降,對長期影響相對較小。關稅導致就業初期下降,尤其是農業、采礦和耐用制造業。長期來看,部份失業工人被服務業吸收,但整體就業率仍下降。中間產品價格上升,引發通貨膨脹。進口下降,但美元升值也降低了出口競爭力,貿易平衡未明顯改善。長期來看,貿易逆差可能因資本流動而惡化。農業、采礦和耐用制造業受影響最大,產出和就業均顯著下降。

美聯準獨立性: 川普可能試圖透過賦予總統更多對貨幣政策的控制權來削弱美聯準的政治獨立性,透過影響貨幣政策來刺激經濟增長。初期,美國實際GDP或許因寬松貨幣政策而短暫提升,就業率增長,但隨後會出現通貨膨脹加劇,長期GDP走勢將開啟下降通道。同時,資本會從美國流出,流向其他國家例如中國、加拿大、德國、日本和墨西哥。美聯準貨幣政策的變動也可能對全球金融市場產生重大影響,引發資本流動和匯率波動。

近期市場對川普交易2.0的印象多基於上一輪當選期間特別是貿易摩擦時的「出牌套路」線性外推並相機調整。 如站在民主黨和共和黨競選綱領和施政目標上(財政、貨幣、貿易)可以對未來不同時間段內各類資產所受的影響看的更為清晰。綜合來看,川普Maganomics的綱領強調更高的移民限制、更高的進口品關稅,對內外分別采取內部降稅和外部加稅的操作思路,對傳統能源的偏好反而會擴大相應產能進而影響其價格基礎。哈裏斯雖然也試圖提振經濟但是操作的路徑更多集中在能源的新舊切換、提升稅收並依靠赤字來集中力量撬動經濟上。整體來看哈裏斯交易偏向多頭的資產為黃金、原油、銅和美元;偏利空的品種為股票(包括A股和美股),美債受到的影響則是短空長多;川普交易機制則更為復雜,交易偏向多頭的資產類別為黃金,短多長空的資產領域為美股和美元,短空長多的資產領域為A股,而對原油、美債、銅等資產則存在不同程度的利空。

值得註意的是, 川普勝選前景對全球資產價格的影響並非單一且線性的,對A股各個行業和風格的間接效應則更是如此。 下方表格的傳導路徑只顯示了二人在當前公開承諾的施政綱領下對各類資產有什麽方向的影響,並非是直接指向該類資產的漲跌,特別是非美國本土定價的資產,更多依靠當地的宏觀政策調控、企業盈利分化等影響。

按照根據川普最新的持倉數據披露,他持有的八個代表性公司股票為: 川普傳媒科技集團、蘋果、微軟公司、輝達公司、亞馬遜股、Alphabet、伯克希爾哈撒韋、博通。 我們將其視為川普組合,該組合在2024年以來的走勢和川普勝選率基本保持一致。近期「川普組合」的超漲也和川普勝選率的提升緊密掛鉤。