三季度末,信托資產規模余額為22.64萬億元,較二季度末增加9580.46億元,同比增幅7.45%。

中國信托業協會特約研究員袁田表示,三季度信托資產規模總量持續增長,增速較快。資管新規實施以來,信托資產規模自2022年二季度同比增速逆轉為正,連續6個季度保持正增長,在穩健增長中保持基本盤穩定。

數據來源:根據中國信托業協會公開數據整理

資產結構穩步最佳化,資金來源呈「二八」結構

三季度末,按資金來源分類,集合資金信托余額和管理財產信托余額分別為12.48萬億元和6.20萬億元,占比分別為55.13%和27.38%,合計占比超過80%,合計余額18.68萬億元。相比之下,單一資金信托規模持續下降,同比下降2.84個百分點,余額為3.96萬億元。

袁田表示,三季度信托業務資金來源呈現質效增進的「二八」結構。

數據來源:根據中國信托業協會公開數據整理

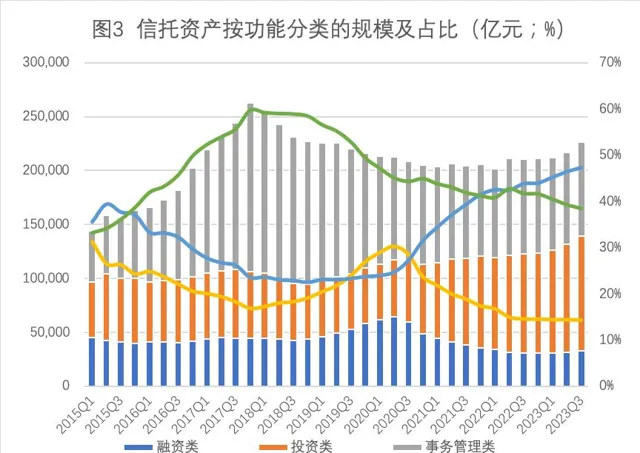

三季度末,按功能分類,投資類信托業務規模為10.69萬億元,同比增長16%,保持住了二季度末實作的超10萬億元規模,環比增長6.43%。相比之下,融資類信托規模自2020年二季度開始即進入下降通道,三季度末規模持續下降至3.25萬億元,3年來融資類信托余額下降了3.2萬億元,降幅近50%,規模占比逐步降至14.34%。事務管理類信托業務規模為8.70萬億元,占比為38.34%,規模占比持續保持在1/3以上。

袁田表示,三季度,信托資產投資功能顯著增強,服務信托和融資信托「有進有退」。投資類信托業務進入高速成長期,服務實體經濟轉型效果從「精準有力」向「精準有效」持續增強。服務信托和融資信托「有進有退」的結構最佳化調整,表明信托行業向輕資本營運、重受托服務的經營模式轉型成效顯著。

數據來源:根據中國信托業協會公開數據整理

主動夯實資本實力,經營業績恢復向好

截至三季度末,信托公司所有者權益總額達到7461.77億元,同比增加374.52億元,增幅5.28%。從所有者權益構成分析,三季度末,信托行業實收資本為3387.98億元,較二季度末增加20.74億元,較去年同期增加88.19億元。信托賠償準備371.21億元,占所有者權益比重4.97%。較去年同期增長15.86億元,同比增幅為4.46%;未分配利潤為2045.98億元,較二季度末保持持平。

袁田表示,三季度信托行業資本實力持續夯實,行業整體抵禦和防範風險能力持續改善。

數據來源:根據中國信托業協會公開數據整理

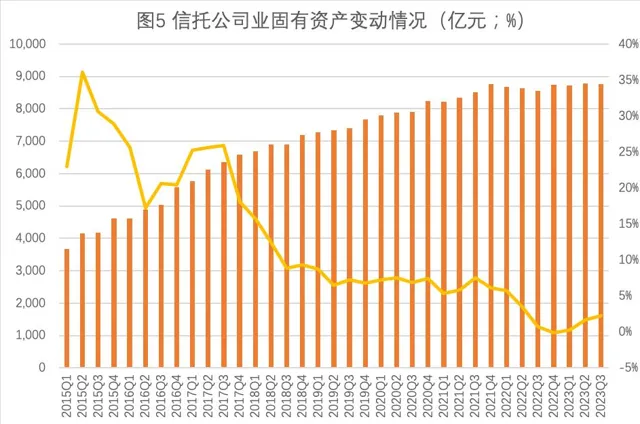

三季度末,信托公司固有資產規模為8756.83億元,環比小幅下降24.16億元,同比增加193.95億元,增幅2.27%。

袁田認為,相較於信托資產規模的增速,信托公司加大固有資產的投資和運用仍有較大空間。

數據來源:根據中國信托業協會公開數據整理

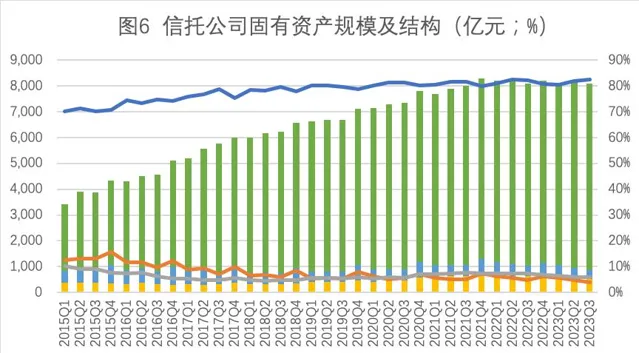

從固有資產運用方式來看,三季度末,固有投資類資產規模為7229.83億元,占比82.56%,較二季度增加30.48億元;貸款類資產規模為515.43億元,同比下降18.02%,貨幣類資產規模為355.67億元,同比下降13.78%。

袁田表示,三季度,固有投資類資產是絕對主力,貸款類及貨幣類資產占比雙雙下滑。信托公司固有投資規模與投資類信托業務規模的雙向增長相得益彰,信托公司持續提升專業化的資產管理能力。

數據來源:根據中國信托業協會公開數據整理

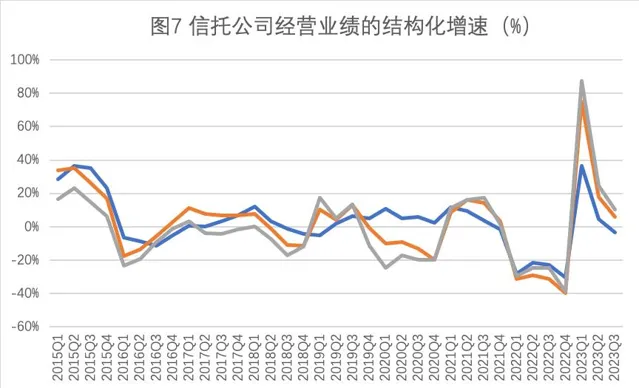

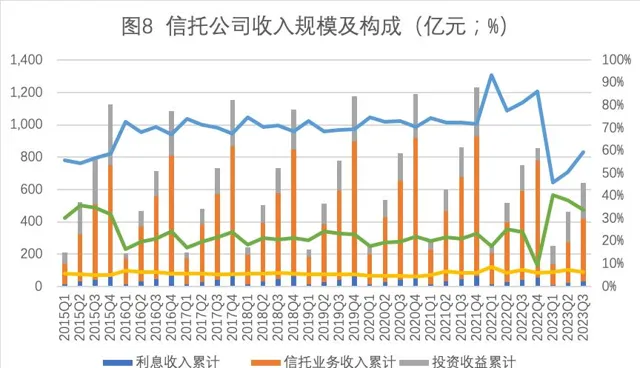

三季度末,信托公司實作經營收入651.23億元,利潤總額406.20億元,人均利潤154.87億元,利潤指標同比均保持正增長,回穩至去年同期水平。

袁田表示,三季度盡管面對經濟下行壓力及轉型發展模式探索中的不確定性等諸多挑戰,信托公司整體經營業績企穩向好。

數據來源:根據中國信托業協會公開數據整理

從收入結構分析,三季度末,信托業務收入規模為387.38億元,占比59.48%,同比下降21.84%;投資收益達221.06億元,占比33.95%,環比上升17.27%;利息收入余額為33.64億元,占比6.20%,同比減少7.71億元。

袁田表示,信托主營業務的收入能力仍有待進一步恢復提升,信托公司業務轉型能夠支撐盈利水平穩健增長的商業模式和服務收費模式還須持續探索創新。

數據來源:根據中國信托業協會公開數據整理

信托資金標品投向形成普遍共識,服務實體經濟模式創新有待深化

三季度末,資金信托總規模為16.44萬億元,同比上升9.52%,環比上升4.76%。從資金信托投向構成看,投向證券市場(含股票、基金、債券)規模合計為5.75萬億元,合計占比34.96%,增幅持續攀高,比二季度末提高2.73個百分點,是權重比例最大的信托資金投向。同時,信托公司投向金融機構規模小幅提升,規模余額為2.24萬億元,占比13.6%。信托公司投向證券市場與金融機構的規模合計為7.99萬億元,占比合計48.56%。

袁田表示,三季度,信托公司作為機構投資者積極參與資本市場,主動把握金融市場投資機遇,培育專業化的資產管理能力,大力開拓資產管理信托業務。

從證券投資信托的配置型別分析,組合投資占比69.54%,二級市場占比26.87%。

從證券投資信托的合作方式分析,私募基金和銀信合作是信托公司開展外部合作最重要的兩類渠道,合作規模分別為6415.38億元和2.34萬億元。

袁田表示,三季度,信托公司專業化的資產配置能力逐步增強,同時信托公司服務和融入大資管和大財富的合作生態獲得進一步培育。

數據來源:根據中國信托業協會公開數據整理

三季度末,投向工商企業和基礎產業資金信托規模分別為3.78萬億元和1.52萬億元,共計5.3萬億元,同比下降合計2851.18億元,同比平均降幅約5%,合計占比32.2%。

袁田表示,服務實體經濟是金融行業的根本宗旨,也是信托行業的使命和本源。伴隨信托行業轉型逐步深入,傳統信托業務投向工商企業和基礎設施的資金規模和增速均面臨挑戰。立足三新一高,信托公司在有效盤活存量和穩健促進增量的平衡中應進一步加大服務制造業的支持力度和服務模式創新。

三季度末,投向房地產的資金信托規模為1.02萬億元,同比下降2596.77億元,降幅20.28%,環比下降278.68億元,占比屢創新低至6.21%;相較於22.64萬億元的受托資產規模總量,占比為4.51%,已低至5%以下。

袁田表示,房地產信托是信托業受宏觀政策、行業監管和市場環境多重約束最明顯的業務領域,近年來投向房地產的信托資金規模和占比持續下降。三季度數據表明傳統房地產信托業務作為信托主營業態的時代已告終結。

從資金信托運用方式來看,三季度末,資金信托用於交易性金融資產投資占比延續三年上漲趨勢,占比達到58.41%,規模為9.61萬億元,同比增幅45.21%,較二季度末增加6193.44億元;與之相對,信托貸款規模和占比持續下降,規模降至3.33萬億元,同比減少2795.59億元,降幅7.73%,占比降至20.28%。

袁田表示,信托公司運用金融工具開展受托服務的主流方式已經從貸款信托向以交易性金融資產為代表的多元金融工具使用轉化。信托公司也在積極探索長期股權投資、債權投資、同業存放、買入返售等多樣化的金融工具運用。

綜上來看,袁田指出,三季度數據表明,信托行業在貫徹實施信托業務新分類標準過程中步伐穩健,以進促穩調整信托業務結構,融資類信托逐步式微,資產服務信托規模持續增長。信托公司轉型方向更加清晰明確,經營業績整體恢復向好,為轉型業務的盈利水平提升與最佳化爭取了相對寬裕的時間和空間。

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)