核心結論: ①當前市場背景和資金面類似19年初,借鑒歷史,市場低位放量大漲往往是行情啟動的跡象。②一季度通常是國內政策出台密集期,海外流動性也趨於寬松,望共同催化A股春季行情。③24年上市公司盈利步入上行期,白馬成長望更優,如電子等硬科技和醫藥,金融可能有階段性機會。

春季行情或已啟動

23年11月下旬以來A股市場連續調整,投資者信心也遭受打擊,正當投資者陷入焦慮和悲觀之際,12月28日A股市場迎來久違的放量大陽線,多個指數均漲超2%。但是,不少投資者對行情的持續性依然存疑,本篇報告將就本輪行情及後續走向進行分析。

1. 市場放量大漲往往是行情起點

年前最後一周市場情緒與走勢出現積極轉向。 近期A股市場一改此前的弱勢,開始逐步轉向。12月28日A股主要指數紛紛大漲,上證指數漲1.4%、滬深300漲2.3%、創業板指漲3.9%;行業指數普遍上漲,白馬成長和金融地產漲幅居前,其中電新漲幅為6%、食品飲料為3.6%、非銀為2.6%、地產為2.6%;同時,A股成交量明顯放大,全部A股當日成交額達9024億元,較前一交易日的6526億元明顯增加。與此同時,外資情緒開始回暖,海外聖誕節假期後北向資金恢復交易,23年最後一周後三個交易日北上資金累計凈流入規模超192億元,尤其12月28日北上資金日內凈流入達135億元,創近5個月新高;此外,人民幣匯率也出現回暖跡象,12月28日美元兌離岸人民幣收報7.12以下,12月29日更是一度跌破7.1重要關口。

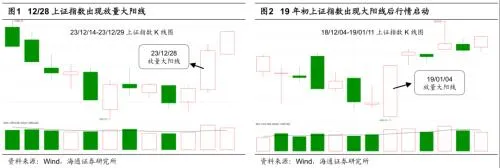

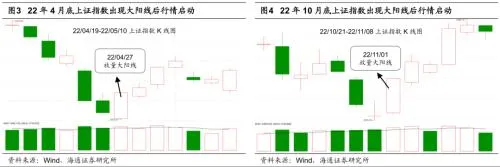

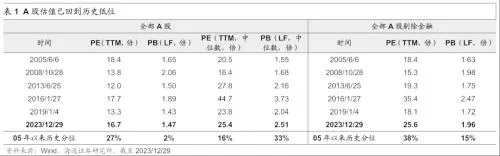

當前市場背景類似19年初,市場拐點或已出現。 從盤面特征看,歷史上市場止跌回升的典型特征是底部出現一根大陽線,尤其是放量大陽線,類似情況在過去出現很多次,例如19年初、22年4月、22年10月。具體而言,19/01/04上證指數出現一根明顯的放量大陽線,此後牛市開啟;22/04/27亦是如此,當天上證指數日K線大幅收陽,且成交明顯放量,而後出現了為期兩個多月的行情;22/11/01上證指數也從底部反彈,當日也出現了單日放量大陽線,且日K線走出五連陽,帶動一波近六個月的行情。對比而言,我們認為本輪情況或與19年初類似:

從市場背景看,經歷18年的調整後,19年初A股估值和資產比價指標降至歷史低位,全部A股PE(TTM,下同)為18.1倍、處05年以來從高到低3%分位,A股風險溢價率(1/全部A股PE-10年期國債收益率,下同)為4.39%、處05年以來從高到低3%分位;當前A股位置也類似,截至2023/12/29,全部A股PE為16.7倍、處05年以來從高到低27%分位,A股風險溢價率為3.44%、處05年以來從高到低17%分位,已經高於05年以來均值+1倍標準差(3年捲動)。

從資金面看,19年初宏微觀資金面均迎來改善,2019/1/4央行宣布下調金融機構存款準備金率1個百分點,同時2018/12/27之後美債利率加速回落,外資開始加快流入A股,1月4日A股大漲前5個交易日外資已經流入41億元,此後持續保持流入態勢一直到3月;當前國內流動性合理充裕,海外流動性也開始寬松,美聯準加息周期已接近尾聲,美債利率快速下行,截至23/12/29美國10Y國債利率已跌至3.88%,較10月底的最高點下降107個BP,在此背景下外資也已開始回流。

2. 政策和盈利推動春季行情展開

借鑒歷史經驗,春季行情正逐步展開。 上文我們指出23/12/28 A股放量大漲類似19年初,或是新一輪行情的起點。我們認為這輪上漲行情有持續性,積極的催化因素之一就是政策。從歷史上看,歲末年初往往是重大會議召開時間窗,例如每年1-2月地方召開「兩會」、國家多部委召開年度工作會議,3 月召開全國「兩會」。12月29日,全國人大常委會會議表決決定十四屆全國人大二次會議於2024年3月5日在北京召開;不僅如此,二十屆三中全會是否會在年初召開值得關註,屆時或帶來積極的改革訊號。因此整體來看,一季度國內政策環境整體會更優,市場可能迎來積極政策密集出台的視窗期。應密切跟蹤年初會議後政策的規模和力度,如化債措施和「三大工程」。

另一積極催化或來自資金面。參考歷史經驗,年初資金利率通常有所回落,開年投資者的風險偏好相對更高。由於一季度是全年信貸的集中投放期,市場預期相對寬松,因此年初資金利率通常有所回落,流動性大幅改善。本輪情況更加有利,23年11月以來,美聯準持續釋放停止加息的訊號,市場對美聯準24年開啟降息的預期已高,美債利率已開始下行。根據芝商所FedWatch數據,截至23/12/29,市場預計24年3月美聯準開啟降息的機率為87%。海外流動性的邊際寬松將有助於緩解國內貨幣政策壓力,一季度國內政策和資金利率或具備更大的調整空間。

因此,無論從政策催化看,還是從資金流入看,春季行情均值得期待。若復盤歷次春季躁動行情,可以發現2002年以來春季行情基本每年都有。春季行情具體的啟動時間早晚往往與上年三四季度行情有關,若三四季度行情較弱,則春季行情啟動偏早(10月下旬或11月初),若三四季度行情較好,則春季行情啟動較晚(1月中下旬或2月初)。我們認為近期包括中央經濟工作會議在內的一系列重要會議釋放了穩增長的訊號,結合當前市場走勢與情緒已出現明顯改善,本輪春季行情或正逐步展開。

24年企業盈利回升有望支撐市場溫和擡升。 除了前文所述的政策和資金推動,基本面也是未來A股上行的重要支撐。我們在【破曉——2024年A股展望-20231208】中提出,基本面修復或是24年市場向上的重要驅動。23年年底以來一系列會議釋放24年穩增長訊號,12月27日召開的央行貨幣政策委員會四季度例會提出「穩健的貨幣政策要靈活適度、精準有效」,同時明確「要加大已出台貨幣政策實施力度」;12月11日至12日召開的中央經濟工作會議定調積極,提出要「穩中求進、以進促穩、先立後破」,穩中求進的總基調明確。往後看,積極的穩增長政策有望進一步推出:24年財政政策或適度加力,預計24年赤字率和專項債額度或略微擡升;貨幣政策或進一步穩健寬松,政策利率仍有一定調整空間;消費方面,政策或推動培育新型消費,擴大有效益的投資,24年消費修復潛力有望進一步釋放。政策持續發力疊加庫存周期進入補庫階段,24年全年經濟有望進一步回暖,根據海通宏觀預測,24年國內實際GDP同比增速有望達5%左右。落實到微觀企業盈利層面,我們預計24年全部A股歸母凈利同比增速有望達到5-10%,業績恢復程度較為溫和,因此24年市場或也將溫和向上修復。

3. 業績上升期白馬成長風格更優

24年白馬成長占優,關註電子相關硬科技以及醫藥。 展望24年,宏微觀基本面有望持續修復,白馬成長或將占優。我們在【風格:白馬成長或將更優——24年A股展望系2-20231229】中指出,借鑒歷史,以基金重倉股為代表的白馬成長板塊在A股盈利上行周期內業績表現更優。因此24年業績上行期白馬成長有望在業績表現上更為占優,未來或將迎來估值重構的機會。

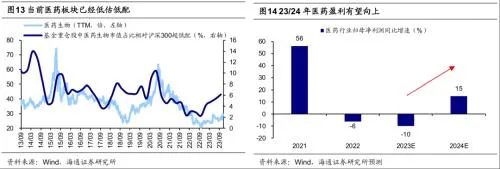

當前白馬成長板塊已具備投資價效比。23年以來,在基本面修復遭遇波折、市場熱點輪動較頻繁的環境下,公募基金整體表現不及大盤指數,股票型基金總指數漲跌幅為-9.9%,跑輸萬得全A指數3.8個百分點。如果拉長時間來看,股票基金趨勢性跑輸大盤是從21年初開始,至今已有兩年多,對比歷史從時間上看已較長。在公募基金跑輸大盤的環境下,與23年高股息、人工智慧的上漲行情相比,過去廣受機構投資者青睞的白馬成長板塊也表現不佳。但從估值角度來看,目前白馬成長板塊價效比逐漸凸顯。茅指數囊括了A股中擁有較強成長性、技術實力以及市場影響力的行業龍頭個股,因此我們以茅指數作為白馬成長板塊的代表,截至23/12/29,茅指數PE(TTM)為18.8倍,處16年以來25%分位,可見白馬成長估值已處在歷史較低水平。另外,白馬成長相關個股業績優良、盈利持續性好,是機構投資者重倉的板塊,因此我們選擇各個季度公募基金前30大重倉股作為白馬成長的代表,觀察其估值水平。截至23/12/29,以基金重倉股為代表的白馬成長組合估值同樣處於歷史估值中低水平,PE(TTM)為27.3倍,處16年以來25%分位;30只成分股的PE中位數為20.5倍,處5%分位。

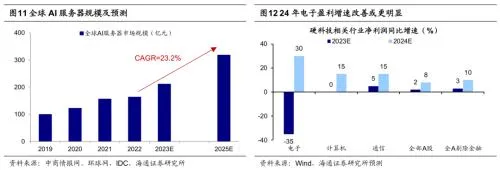

白馬成長中重視以電子為代表的硬科技制造。中國已進入經濟轉型升級、動能轉換的關鍵階段,習總書記強調要透過積極培育高科技含量的戰略新興行業來加快形成新質生產力。我們認為,隨著政策加大支持科創、技術突破加快賦能,資訊科技產業有望成為引領新質生產力發展的領域,重視以下三個領域:一是半導體周期回升背景下的電子,預計24年電子行業歸母凈利增速將達30%。二是或受益於財政發力的數位基建,根據中國通服基建產業研究院的【中國數據中心產業發展白皮書(2023年)】,預計「十四五」期間中國數據中心產業規模復合增速將達到25%左右。三是政策支持和技術突破下AI套用將提速,根據華經情報網的數據,預計22-25年間中國智慧網聯汽車市場CAGR為23.2%。白馬成長中還應重視醫藥。目前醫藥生物板塊的估值和基金配置仍處於較低水平。往後看,醫療反腐對行業的影響逐漸過去,並且中期來看中國人口老齡化正在加深,醫療需求將持續增加,未來一段時間醫藥的估值及公募基金等機構的持倉有望趨於均衡,結合行業分析師預測,24年醫藥歸母凈利增速有望達15%,細分子領域中可以關註創新藥/血制品/高值耗材,24年歸母凈利有望分別達到30%/15%/15%。

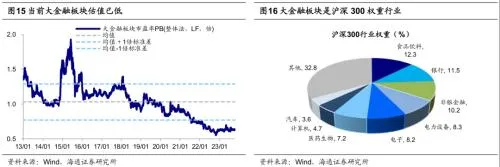

此外,註意金融也可能有階段性機會。 今年以來市場對宏觀環境的預期走弱使得大金融板塊的估值承壓,截至23/12/29,銀行PB(LF,下同)為0.43倍、處13年以來0.0%分位,證券為1.17倍、處2.6%分位。中央金融工作會議提出「最佳化中央和地方政府債務結構」、「活躍資本市場」、「培育一流投資銀行和投資機構」。我們認為如果一季度上述相關政策能出台落地,則受益於政策的銀行和券商估值可能修復,有望迎來階段性機會。

風險提示: 穩增長政策落地進度不及預期,國內經濟修復不及預期。

本文源自:券商研報精選