來源:飛鯨投研

20年四起四落。

我們知道,光伏是個極具周期性的行業,從2004到2024年,已經經歷了四輪周期的往復。

在過去的2023年,光伏行業一夜入冬,產能過剩、供需錯配的問題接踵而至,原材料矽片、電池等跌破了行業的現金成本,整個產業鏈承壓。

態勢延續到2024上半年,整個光伏板塊收入同比減少了19%,凈利潤同比下降了95%。其中,僅通威股份、TCL中環、通威股份和晶澳科技四家就合計虧掉了119億。

而有一家企業,卻展現出極強的抗風險能力,以及強大的生命力。上市13年,每個季度都賺錢,即使是在這個光伏的冷凍期也不例外,顯現出強大的逆周期內容,那就是林洋能源。

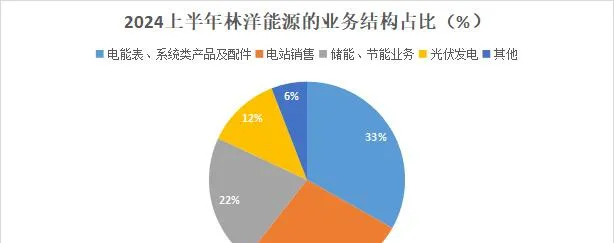

林洋能源,業務涵蓋智慧配用電、新能源、儲能三大領域,電表業務是公司的主要收入來源,多年來的收入比例維持在35%左右。

2023年後光伏行業下行,公司的光伏發電業務占比從2022年的26.66%下降到2023年的12.91%,但同時的儲能、電站業務紛紛發力,占比上升。這也是公司能夠抵禦光伏市場波動風險的原因之一。

我們知道,判斷一家好公司的標準,無非就是長期、穩健和永續。

那麽,林洋能源,符合這個標準是毋庸置疑的。

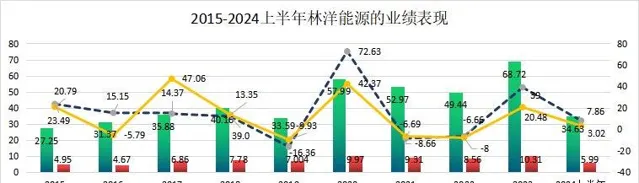

從近十年的業績表現來看,公司長期處於穩健盈利的狀態,沒有過大起大落,且多年來哪怕幾番經歷周期的審判,也從未虧損過。

穩健已然成了林洋能源的代表特征。

2023年,在光伏底部周期,公司實作營收68.72億,同比大增39%,實作凈利潤10.31億,同比增長20.48%,雙雙呈現高增長狀態。

2024上半年,業績增速有所放緩,主要就是周期性供需錯配,主產業鏈供大於求引起價格內卷導致的。

而這紮實的業績表現,也正是公司卓越的分紅的來源。

要知道,林洋能源始終堅持長期、穩定的分紅,上市至今13年,也已經分紅了13次,在新能源領域中,也就橫店東磁、通威股份等少數企業可以與之比較,可謂極具稀缺性。

截至2023年,公司的累計分紅了21.54億,對應的股息率達到了4.74%,在民營企業中穩居高位,碾壓了長江電力,且股息支付率高達60%,展現出一個優質的上市企業該有的樣子。

那麽,林洋能源能夠堅持高分紅的原因是什麽?

一個是負債率低。

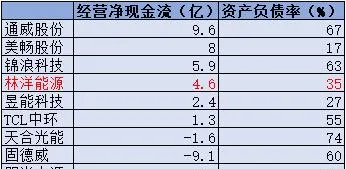

從資金層面來看,林洋能源的財務狀況穩健。截至2024上半年,短期借款和長期借款共24.5億,在手的貨幣資金和交易性金融資產為64.67億,可見資金儲備充足,不缺錢。

此外,2020至2024上半年間,林洋能源的資產負債率從44.53%下降到34.51%,遠低於錦浪科技、陽光電源和愛旭股份,展現出較強的抗風險能力。

一個是現金流充沛。

2020-2022年,公司的凈現比保持在1.15左右,說明凈利潤中的現金含量較高,且能夠有效地將利潤轉化為現金流入,為公司多年來的大手筆分紅提供了財務保障。

2024上半年,這個時期整個光伏板塊凈現金吃緊,現金流承壓,近一半的企業現金流出,特別是隆基綠能、愛旭股份和通威股份。而林洋能源的經營活動現金流量保持在流入狀態,為4.65億,可見其穩健的經營能力。

那麽,基於上半年利潤的大幅增長,林洋能源今年的分紅也很值得期待。

除此之外,還與顯著增強的盈利能力有關。

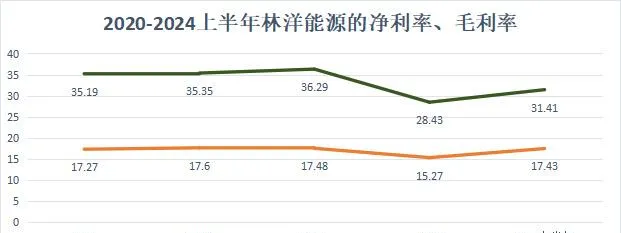

2023年林洋能源的ROE上升到6.88%,同比增加了1.07個百分點,盈利能力有所增強。

要知道,在光伏周期性下行的背景下,東方日升、隆基綠能和昱能科技等多數龍頭的ROE指標回落,因而林洋能源這個上升趨勢就顯得尤其突出。

此外,凈利率多年來穩定在17%,小幅上升,超過特變電工、晶科能源等龍頭。至2024上半年,毛利率增長至31.41%,同比上升了2.28個百分點,修復了其盈利能力。

未來,我們預計林洋能源的這種高分紅依舊能持續下去,理由如下:

一個是電表業務穩定發展,海外市場持續拓展。

我們知道,林洋能源的起家就是靠的電工儀表,2024上半年的貢獻了11.5億,同比增長11.75%,穩居行業第一梯隊。

近年來,公司在兩網處的中標情況也很穩定。2024上半年,智慧電表板塊分別在國家電網和南方電網中標了2.25億、1.63億,有非常好的開年基礎。

在出口方面,2023年在波蘭市場拿下3.68億的訂單,獲得超30%的市場份額。此外,還與沙烏地ECC合作累計訂單金額超過10億,市占率同樣保持在30%以上。

目前,公司的電表業務在手訂單已超過20億,為後續業務發展積蓄了大量動能。

一個是新能源並網加速,N型電池開啟放量。

近年來,林洋能源的新能源計畫的開工並網規模大幅提升,2023年新增開工超過1GW,並網規模達600MW。目前,公司在手的各類新能源儲備計畫超過4GW,有力地支撐起未來的業績增量。

除此之外,2023年9月,公司的N型電池TOPCon一期計畫已經實作全線貫通,帶動公司2023年的光伏業務實作了6.2億的營收,同比大增342.6%,毛利率增加到15.38%。

要知道,N型TOPCon是下一代的主流技術,根據數據,預計在2024年公司會將TOPCon電池的良率保持在98.5%以上,入庫效率提升到25.8%以上。且年末產能將達到12GW,支撐起TOPCon開啟放量,也將不斷為公司貢獻利潤增量。

一個是儲能業務高速增長,新業務貢獻業績增量。

近年來中國的儲能總需求不斷增加,預計2025年將達到151.2GWh,2022-2025年的CAGR為119%,增長潛力巨大。

公司的儲能訂單也在加速落地,2023年交付了超過2GWh的儲能裝置和產品,業務營收同比上升了253.62%,已然成為公司的第三增長曲線。同年還獲批了來自華為、普洛斯等近1GWh的共享儲能計畫訂單,累計已超過6GWh。

2024上半年,公司的儲能業務毛利率上升了4個百分點,發展重心也放在工商儲能以及海外儲能業務上,與中電建等合作開拓海外市場,也參與了與中東合資的新建制造工廠。

數據預計2024全年公司將實作出貨量 3.5GWh,未來儲能將持續開啟業績增量,貢獻利潤。

總之,林洋能源業績表現穩健,盈利能力顯著增強,且高分紅狀態極其亮眼。未來,隨著電表、新能源和儲能業務的加速放量,有望持續貢獻利潤,使公司保持高分紅。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研