智通財經獲悉,最新統計數據顯示,上個月美國非農就業人數超出所有經濟學家預期,失業率則意外下降,薪資增長振幅意外加速,雖然平息了人們對勞動力市場明顯惡化至帶動美國經濟衰退的負面擔憂情緒,但是金融市場對於美聯準今年年底之前的降息預期大幅降溫。本次非農數據公布後,有經濟學家認為,美國經濟已經實作美聯準官員們心心念念的「軟著陸」——即透過激進加息周期成功拉低通脹率的同時就業市場與整體經濟仍穩定增長,美國經濟「軟著陸」對於全球金融市場而言無疑是正面催化劑。

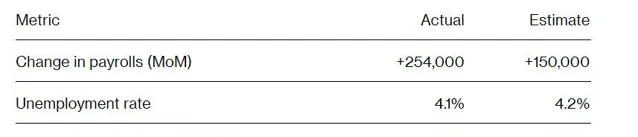

最新統計數據顯示,繼前兩個月超預期上修7.2萬非農就業人數後,9月份非農就業人數大幅超預期增加25.4萬人,創下六個月來最大規模的非農新增人數。相比之下,經濟學家們的預期中值僅僅為15萬人,且最新非農超過媒體調查所顯示的最樂觀預期。根據美國勞工統計局周五公布的另一項數據,失業率意外降至4.1%,時薪收入環比超預期增長0.4%,兩項數據均高於經濟學家預期(分別為失業率預期4.2%以及時薪增速0.3%)。

結合本周早些時候的數據共同顯示出,美國企業們對於工人的需求仍然健康,而裁員人數仍然非常低,就業報告可能將大振幅緩解經濟學家們對於美國勞動力市場降溫過快以及對於經濟衰退的擔憂情緒。美國勞動力市場的形勢與美國消費者支出可謂密切相關,就業規模以及薪資收入對於整體消費而言至關重要,消費者支出韌性無疑將大力推動美國經濟巨輪繼續遠航,畢竟美國GDP成分中70%-80%的計畫與消費密切相關。

最新的非農就業數據還顯示,由於個人經濟好轉等潛在原因,從事兼職工作的美國人意外減少,最近失業的人也能夠在其他地方迅速找到工作。

展望未來美國經濟,在美聯準降息50個基點拉開降息周期帷幕之後,結合近日公布的無比強勁非農以及持續好於預期的失業金申請人數,有經濟學家認為美國經濟成功「軟著陸」,或者離「軟著陸」已經無限接近。

降息50個基點的預期大幅降溫

對於股票市場來說,這樣強勁的就業數據可能不是投資者們普遍希望看到的,畢竟超預期強勁的就業數據可能將大幅增加美聯準政策制定者們在下個月將利率降低25個基點,甚至選擇暫停降息的可能性。此前他們在 9 月份的會議上進行了更大規模的降息——超預期降息50個基點拉開降息周期帷幕。

美聯準席傑洛姆·鮑威爾在本周重申,保護美國勞動力市場是美聯準決定在9月份以更大振幅降息啟動寬松周期的部份原因,美聯準希望在抗擊通脹的同事不損害勞動力市場增長趨勢。他本周還強調道,他的美聯準同事們認為,不需要勞動力市場進一步降溫來將通脹降至美聯準2%的目標。

鮑威爾近期可謂多次表示,美聯準官員們不尋求或歡迎勞動力市場狀況進一步降溫。鮑威爾等美聯準官員在近期透過各種措辭暗示,美聯準未來主要工作既要避免經濟衰退,也要保證美國經濟「軟著陸」。

最新公布的非農數據顯示,上個月招聘規模的增加主要是由休閑和酒店業以及醫療保健和政府部門所大力推動。衡量私營就業變化廣度的就業擴散指數升至今年年初以來的最高水平。然而,制造商連續第二個月裁員。

數據公布後,美國股指期貨、美元和國債收益率均意外上漲,數據公布前美國銀行與摩根大通策略師們均表示超預期強勁的非農可能帶動美股下行。

掉期市場的最新定價則顯示,交易員們普遍押註美聯準在11月份宣布的降息振幅將為25 個基點,而不是此前普遍押註的50個基點。CME「美聯準觀察工具」則顯示,利率期貨交易員們基本上在超預期的非農數據公布後,紛紛轉向押註降息25個基點,CME最新統計顯示11月美聯準降息25個基點的機率超過90%,非農公布前大概在50%-60%。

美聯準官員們也在密切關註薪資增長振幅,因為它可以幫助市場了解消費者支出的預期,而消費者支出是美國經濟的最核心引擎,且沒有之一,穩定且不刺激通脹的薪資增幅是官員們非常想看到的。

最新的時薪收入較去年同期增長4%,為四個月來最大增幅。但是,生產端和非監管型別員工的薪資增長意外冷卻到3.9%。整體來看,薪資數據符合預期且符合美聯準官員們對於薪資不刺激通脹回升的基調。

就業不足率意外下降,為近一年來首次

10 月份公布的這一份非農就業報告包括上個月波音公司的大約3.3萬名工廠工人罷工帶來的負面影響。美國碼頭工人的另一次大規模罷工在三天後結束,可能不會對當月的就業人數產生直接明了的影響。

然而,另一個影響就業的問題就是颶風海倫,它在美國東南部的大片地區造成了死傷數量以及大規模經濟破壞。該地區部份地區正在努力重新開放道路和恢復電力,這表明商業恢復仍然需要時間。

最新的非農就業報告數據還顯示,所謂的就業不足率——其中包括那些因經濟原因而從事兼職工作的人以及就業意願喪失的工人們——在9月份意外降至7.7%,這是近一年來該統計數據的首次下降。

最新的勞動參與率(正在工作或尋找工作的人口比例)連續三個月保持在62.7%附近。25-54歲年齡段(也稱為壯年勞動力)的參與率則意外降至83.8%。

雖然裁員並不是美國勞動力市場降溫的最核心特征,但其他國家的裁員現象正在加劇。三星電子公司正在東南亞和大洋洲裁員,這是其全球裁員計劃的一部份。大眾汽車公司正在亞洲地區大舉裁員,並考慮在德國本土關閉工廠。

美聯準官員們心心念念的「軟著陸」,也許真的實作了

經濟數據方面,最新公布的超預期非農就業數據、強於預期的失業率,以及超預期上修的長期GDP增速,加上近幾周的初請失業金人數基本符合預期且呈現降溫態勢,再加上對於美國經濟至關重要的服務業繼續呈現PMI超預期增長擴張勢頭,再加之通脹持續下行,完美符合美聯準官員們所憧憬的美國經濟「軟著陸」情景,因此有經濟學家高喊美國經濟成功「軟著陸」。

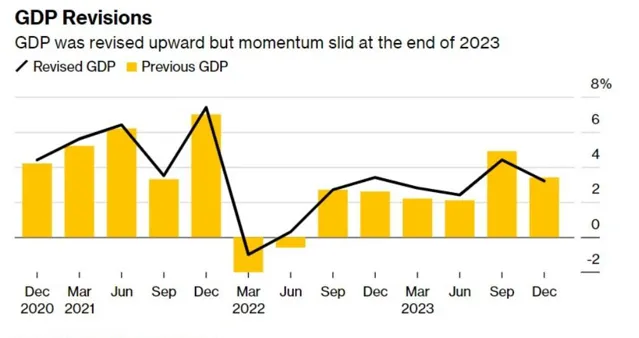

在疫情導致美國經濟突然下滑至短暫的經濟衰退之後,隨後即使經歷高通脹後美聯準激進加息行程,一舉將美國基準利率推高到5.25%-5.5%這一20多年來最高水平,但是美國經濟反彈相當強勁,美國經濟分析局的綜合年度更新顯示,從2020年第二季度到2023年結束,美國國內生產毛額(GDP)經通脹調整後的平均增長率為5.5%。與之前公布的5.1%的漲幅相比,修訂後的數位明顯更加樂觀。

美國經濟分析局對於去年一整年的美國經濟增速的則從2.5%上調至2.9%,盡管調整的來源集中在上半年。

2022年美國實際國內生產毛額增長2.5%,比此前公布數據的強0.6個百分點。此外,最新數據顯示,在這一年中,只有第一季度GDP年化季率出現下降,而不是最初GDP數據報告的連續兩個季度下降所顯示的技術性經濟衰退。

政府修正後的最終數據還顯示,2023年的美國國內總收入(即GDI,生產商品和服務所產生的收入和成本)向上修正。經通脹調整後的去年GDI增長率從0.4%大幅提高到1.7%。

美國經濟近年來無比強勁的反彈趨勢,全面反映出數萬億美元的財政支出和疫情後一段時間內美聯準全方位QE帶來的史詩級刺激效應。

整體而言,自2020年第二季度開始的這一輪美國經濟無與倫比的觸底反彈行程,是自第二次世界大戰以來美國經濟最為強勁的經濟擴張周期之一。

「我們認為美國經濟‘軟著陸’局面已經顯得非常明朗,不過現在就斷定美聯準9月意外降息50個基點已經徹底穩定住勞動力市場可能為時過早。更有可能的是,美聯準的下一步降息選擇將是11月降息25個基點的這一常態步伐。」 Bloomberg Economics 經濟學家Anna Wong 、Stuart Paul 、Eliza Winger以及Estelle Ou 表示。

來自MacroPolicy Perspectives的高級經濟學家Laura Rosner-Warburton在9月非農公布後表示:「美聯準鑒於這份就業報告,更有可能做出正確的貨幣政策決策,不會像市場預期的那樣落後於曲線。」並指出這些數據大幅降低了再次降息半個百分點的可能性。