【文章先發公眾號:財富自由的大富翁】

如果大夥經常復盤 外資 的「重倉股」的話,其實你會發現一個現象:就是老牌白馬股「 美的集團 」經常在十大重倉股之中。

如下圖所示,是大富翁統計的截止今天,外資持倉A股的前十大重倉股:

美的居然屈居 茅台 其後,且位於 五糧液、寧德 之前,其實不免有個疑問: 家電行業的發展瓶頸,在外資的擇股體系中仍然具備較長期的配置價值嗎?

不弄懂這個,買美的無從下手。

此前,大富翁對於美的的基本面,有過多角度的拆解,去年發在公眾號上的,文章連結如下所示:

【美的集團①】

【美的集團②】

雖然其中的數據,和季度分析策略,有時滯性了,但是其中的基本面框架分析,尤其是我對標 格力電器 的分析思路,仍然有一定的參考價值,可以窺測家電這個行業在現在這個時期所配置的價值是否仍然存在。

簡而言之,無論格力還是美的,都過了成長性最輝煌的時刻,作為現金奶牛,美的除了 大手筆的買入自家的股票進行回購 ,並且同時彰顯管理層對公司未來的「看好」訊號的釋放之外, 美的和格力目前都在謀求轉型 ,原因很簡單,「家電」這個傳統行業,裝不下他們的內生性經營發展了,以及可接力式的業績增長,這在國內原有家電傳統路徑上已經可以看到頭了, 而現在美的的業績「新的增長點」主要集中在了2塊主營業務範圍上:

其一是,家電主業,拓展至 海外 ,盡可能的在全球家電領域擴大市占率,發揮原有 家電業務 的優勢;

其二是, 多元化發展 ,探尋跨此前主業的新業務的業績增長點,這個有風險、有投入,但是沒辦法。格力還在匍匐前進,股價處於大的橫盤震蕩區間,而美的開始進攻「 新能源汽車 」了。

對於美的的新業務,這也是下面我想來梳理的,對該股的最新基本面變化的跟蹤:

上個月18號,美的召開的「汽車零部件釋出會」,宣布「電機驅動、熱管理、輔助駕駛」三大汽車產線開始投產。

時間再拉回到 2018年,伏筆就是當時成立了「威靈汽車部件公司」 ,把此前在「白電核心機電部件領域」的技術,拓展到了新能源汽車領域,並當年就開始在上述三大產線上開始產品布局,從 營收數據來看,這塊的收入規模截止目前因數十億。

沒辦法,「家電行業」的拓展空間太小,即使出海,在國外的業績增長空間也沒有太強的持續性,所以,傳統白馬只能謀求轉型,多點業務布局,助力內生性業績增長, 至於新能源車的布局,主要就是做的TO B的業務。

從當前美的的多元化戰略來看,大富翁認為, 它的核心思路類似於當初電器時代的美國GE公司和德國的西門子公司 ,主要針對科技&數位化時代的多元化布局。

但是業務架構上有一定疑問就是: 目前的TO B新能源車業務,和此前的TO C家電業務的協同性不強,唯一能做的就是,由TO C業務的積累向TO B業務輸出治理結構、管理能力,同時TO C業務可以提供充足的低成本資金去試錯。

目前股價角度看, 國內的家電市場需求低於預期,同時上遊原材料成本存在漲價的壓力, 因此,綜合變現就是短期股價的持續回呼。 如果說,在眾多外資機構把美的集團當前仍然納入「重倉股」的角度看,那麽,機構的視角是至少「看好該股當前的基本面穩步發展」,同時對「新業務的業績增長存在一定的看好預期」,所以才會目前外資持倉市值中美的暫居榜二。

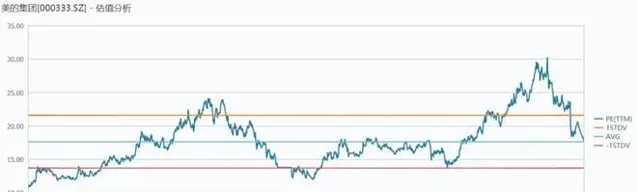

外資,在A股市場中,具備一定的定價權, 再加上美的內部上半年持續的大手筆回購並登出股票的角度看 ,這只個股,在短期跌不動後,可以配合半年報做一個階段性的配置。越跌,價效比越高,因為估值逐步在降溫,如下圖所示。

【文章先發公眾號:財富自由的大富翁】

留個發財贊~