界面新聞記者 | 肖芳

界面新聞編輯 | 劉方遠

早在2023年年初,美團外賣要闖入香港的訊息在當地餐飲圈已經開始流傳。

聯盛餐飲負責人Nelson很早就知道「Keeta」要來了,這是美團在中國大陸以外地區推出的新品牌。手握大量資金和豐富經驗的互聯網巨頭要來「卷」香港外賣市場,是不是穩操勝券?事實上,包括Nelson在內的餐飲老板們最初並不看好美團。

當時,香港的外賣市場已經被Foodpanda和Deliveroo兩大巨頭占據,他們分別來自德國和英國,市場份額大約為64%和36%。而且很多連鎖餐廳都跟他們簽了獨家入駐協定,已經形成了一定壁壘。所以,Nelson聽到Keeta的第一反應是謹慎觀望,因為他自己就有餐廳跟Foodpanda簽了獨家。

還有不少商家直接對Keeta說「不」。一位早期加入Keeta的商戶拓展人員告訴界面新聞,去年6月到10月,她有過多次被商戶罵出門以及給店員打電話被罵半小時以上的經歷。「當時整個人幾乎是連軸轉,沒辦法,只能繼續一家店一家店去談。」

第一批入駐了Keeta的商家心裏也沒底,他們大多是抱著試一試的心態。其中多數都是一些中小型商家,想著反正加入了也沒什麽損失。

然而,讓所有人意外的是,僅僅幾個月的時間,Keeta在香港就從零成長為一個服務範圍覆蓋全港、訂單量能和Foodpanda、Deliveroo相匹敵的平台。

Keeta本來計劃在2023年底完成全港區域的覆蓋,但隨著訂單量暴漲,到2023年10月24日,Keeta就把服務進一步拓展至港島南區和整個新界區,不足半年就完成了香港全部區域的覆蓋。

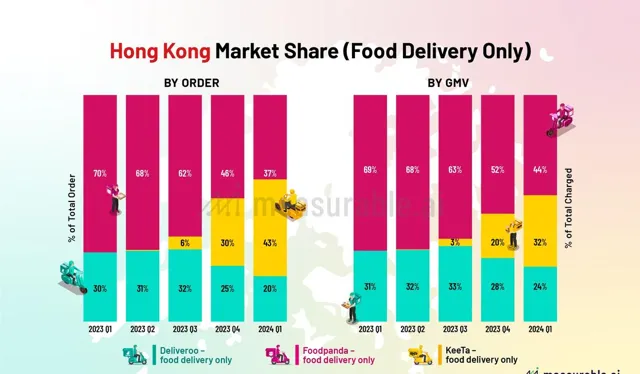

根據Measurable AI的數據,今年第一季度,按食品配送訂單數量來看,Keeta在香港的市占份額已達到44%,Foodpanda為35%,Deliveroo為21%,Keeta已躍升為香港第一大外賣平台。

香港的探索對美團有著特殊意義。在大家耳熟能詳的互聯網巨頭中,只有美團一家在境外少有動作。特別是相比於字節跳動的TikTok以及拼多多的Temu,美團在海外幾乎可以用默默無聞來形容了。

8月23日,美團CEO王興釋出標題為「公司組織繼續叠代」的內部信件,公布了組織架構調整的新進展。根據信件,美團的SaaS、騎行、充電寶等業務合並成為「軟硬體服務」,由張川負責;快驢、小象、優選等業務合並成為「食雜零售」,由郭萬懷負責;境外業務正式更名為Keeta,由仇廣宇負責。

據界面新聞了解,香港是美團試水跨境出海的前哨站,下一步美團將進入中東市場,目前已經開始招人調配團隊。外賣是比短視訊等線上業務更重的服務,它需要一個城市一個地區地拓展。復盤香港經驗,也有助於看清美團將如何進入一個全新的市場,以及如何應對國際對手的競爭。

1

過去,香港外賣平台對單人點餐並不友好。比如Foodpanda的每單起送價為120港元,配送費15港元起,Deliveroo起送價則為75港元,配送費7港元起。各種成本算下來,使用者點一單的外賣成本基本要在100港元以上。

高昂的的起送價和配送費讓很多人對外賣望而卻步,也讓當時香港外賣交易額占餐飲行業大盤比例僅為8.3%,遠低於內地市場的21.9%。

Keeta一來就把起送價降到了50~60港元,並與當地連鎖品牌譚仔、三哥米線合作,推出了29港元免運費送到家的促銷活動,這個套餐正常價格要70港元左右。

29港元不僅是外賣從未有過的低價,就連線下堂食也很難有如此優惠的價格。僅靠這一招,就讓很多過去從來沒有點過外賣的香港使用者開始嘗試外賣。

低價主要來自於平台補貼。 Keeta的策略是,把主要的行銷預算都投在了使用者補貼上,針對新使用者推出「10億激賞」計劃。而過去Foodpanda和Deliveroo都把主要的行銷預算都投在了廣告上。

無論是從美團內部的戰略規劃,還是從近一年香港外賣的整體戰局來看,港島地區都是美團在香港開啟局面的關鍵。

據一位美團內部人士透露,幾年前內地的外賣大戰雖然起於大學校園,但真正決勝的地方還是在寫字樓宇。而港島地區是香港寫字樓最為密集的區域,消費能力強,把這片區域拿下就意味著Keeta基本在香港的核心區域立足。

以補貼換市場是內地市場競爭早期階段經常采用的打法。不過,美團在香港市場的投入和在內地市場外賣激烈競爭時期的投入程度不可同日而語。據一位美團內部人士向界面新聞透露,「Keeta在投入上摳得非常細,不該花的錢一律不花,使用者補貼都有明確的ROI(投入轉化率)考核。」

盡管如此,香港市場還是很快見識到了Keeta的「殺傷力」。譚仔米線與Keeta聯合推出低價套餐之後,其位於中環的幾家店全部爆單,Keeta的使用者數和訂單量也出現了快速拉升。

市場調查機構Measurable AI的數據也反映了這一變化:Keeta在去年9月之後訂單量呈現指數級增長,在幾個月時間內快速逼近Foodpanda和Deliveroo。

Nelson一直在密切關註Keeta的動向。他發現這個新來者跟Foodpanda、Deliveroo完全不一樣。他的直觀印象是,Keeta更靈活,先做了再說,遇到問題再去改。而Foodpanda和Deliveroo風格偏保守,要先做調研,計劃籌備周密再去做。

去年9月,Nelson下決心讓「Ben哥米線」解除了和Foodpanda的獨家協定,正式入駐Keeta。Nelson表示,60港元左右的一人套餐正是他想要的外賣價格區間,「做外賣第一就是要便宜,第二是要快,不然的話消費者下樓就可以吃飯了,為什麽要點外賣?」

在入駐Keeta的第一個月,「Ben哥米線」的4家店獲得了40萬左右營業額左右的訂單。隨後,Nelson又讓公司旗下另一個泰國菜品牌也入駐Keeta,這幾家餐廳的訂單一直保持增長,目前兩個品牌的月均總營業額已突破百萬。

2

香港人Howard從去年大學畢業後就加入了Keeta。在此之前,他對Keeta以及美團了解不多,但因為很喜歡與人溝通的工作,他決定來試一試。

雖然對香港風土人情較為熟悉,但Howard對餐飲行業的認知幾乎是從零開始建立的。他每天需要面對的很多商戶連智慧型手機都沒太搞明白,也很難理解外賣的價值。入職沒多久,Howard就被派去新界地區啃最難啃的骨頭。

相比於港島地區,新界的人口分布較為稀疏,外賣商家需要放射線的配送半徑更大,營運難度也更大,是Keeta在香港最後一批覆蓋的區域。

Howard所負責的區域有幾百家小商戶,而且很大一部份商戶從來沒做過外賣。他簽下第一個商家的過程就頗為不易。這家餐廳老板已經上了年紀,對待Keeta商戶拓展人員的態度也很不耐煩,還沒聽完他們的介紹就不停地說「快走」。

但Howard還會厚著臉皮堅持去,趁對方忙碌的間隙抽出幾分鐘時間介紹一下Keeta的促銷活動和優惠費率。反復和這家餐廳老板「刷臉」之後,老板也被他的誠意所感動,終於松口願意入駐Keeta試一試。

Howard所在團隊的負責人是美團從內地抽調到香港的,經歷過千團大戰。他經常會和團隊成員分享美團在千團大戰時拓展商戶的經驗,雖然有一些經驗在香港不能直接復用,但Howard學到的最重要的一條就是,跟商戶建立信任關系是非常重要的。有了信任關系,後續的合作才有了可能。

有本地商家告訴界面新聞,相比而言,Foodpanda和Deliveroo的工作人員更多是透過打電話溝通,但打電話很難和商戶建立起信任。

一些商戶起初抗拒外賣的原因其實很簡單。因為他們之前入駐過Foodpanda和Deliveroo,但並沒有獲得太多訂單。甚至連商家想改選單這樣的簡單需求,都需要等待幾個月的時間,因為給平台打電話,從來都打不通。

但在Keeta,Howard不僅負責商戶的簽約,後期商戶遇到各種瑣碎的事都能打電話找他。Howard也會給這些對互聯網感知比較弱的商家傳授一些外賣思維,比如如何挑選出餐的單品,如何選擇上線時間點等小營運技巧。

相比其他兩個平台,Keeta的商務拓展人員總體比較年輕,除了一部份有過餐飲經歷的人員,還有大量是像Howard這樣沒有經驗的年輕人。但他們在美團從內地調來的資深BD的指導下,快速學習成長,形成了一支新的地推鐵軍。

在這些人的努力下,不少從沒接觸過外賣的香港小店實作了營收突破。比如一家做中低價位的壽司店在Keeta上線的第一周,日均的銷售額就超過了1萬港元。

3

如果說小商家主要是因為不了解而抗拒外賣,不少中型連鎖商家對外賣平台不太感冒的原因則更加復雜。

在香港經營了30年的連鎖港式茶餐廳金大班,單店平均每月單堂食訂單量過一萬單,屬於生意比較好的餐廳。金大班總經理艾薩克告訴界面新聞,他們在疫情前就入駐了Foodpanda和Deliveroo,但效果一直不是很好。

讓艾薩克煩惱的一個大問題是,這兩家平台因為配送時效的問題一直在縮減可配送的範圍,最終的只縮到了金大班各個門店附近很小的區域,而這個區域的消費者本來就是金大班線下門店的常客。

在艾薩克看來,做外賣原本是要拓展離餐廳距離較遠的新客,配送範圍越來越小不僅沒有達成拓展新客的目標,還會影響線下堂食的訂單量。所以,他也不願意花太多精力在外賣營運上。

在入駐Keeta時,艾薩克原本對外賣訂單量也沒有太多期待。但對接他的Keeta商戶拓展人員給了他很多建議,除了為金大班的每一個外賣餐品都專門制作了產品圖,還在了解門店的選單和出餐速度之後,建議艾薩克把揚州炒飯作為主打的單品,線上售價定為49港元,比堂食還低一些。

金大班在Keeta上線之後,揚州炒飯成為了爆品,餐廳的外賣訂單量也開始快速上漲。目前,金大班在Keeta的月訂單量比入駐初期增加了數倍,外賣在餐廳所有訂單中的占比也達到了三分之一左右。

在金大班所有的外賣訂單中,來自Keeta的單量占到了90%左右。除了訂單價格的因素之外,艾薩克還註意到Foodpanda和Deliveroo的訂單經常會出現沒有人接單的情況,這在一定程度上也影響了商家的外賣單量和消費者的體驗。

在配送上,美團采用眾包模式招募騎手,騎手經過培訓後上崗。根據香港消委會去年12月以消費者身份在香港11個區進行的56次點單評測:Foodpanda占遲到單量占比最多,遲到4次,最長的一次遲到19分鐘;戶戶送Deliveroo遲到2次;而美團Keeta送餐準時度最高,訂單均準時完成交付,遲到次數為0。

配送時間更快,背後包含Keeta在營運細節上所花的心思。

在港島中西區接單的Keeta騎手Tegbir Singh此前也曾在Foodpanda和Deliveroo做過騎手。在他看來,Keeta配送效率更高,一方面是平台提供了騎手能夠和使用者之前可以電話聯絡,而另外兩個平台只能透過聊天室功能和使用者聯絡,遇到找不到路的情況,電話聯絡效率更高;另一方面,使用者下單之後,Foodpanda和Deliveroo會把訂單同時發送給商家和騎手,經常出現騎手到了門店,商家還沒出餐的情況,這不僅影響配送時間,也會影響騎手的接單量,而Keeta會先把訂單發給商家讓商家備餐,大概在10分鐘之後才會發送給騎手。

一位Keeta香港騎手營運人員也對界面新聞表示,Keeta在配送效率管理上借鑒了很多內地的的做法,同時也結合香港的實際情況進行了本土化,很多看起來很小的改變讓商家和使用者端的體驗都變得更好。

看到金大班在Keeta上的訂單量快速增長後,Foodpanda一位級別較高的經理坐不住了。他約了艾薩克一起喝酒,艾薩克在酒局上反復強調平台要人性化一點,「不要找客服解決問題,總是把電話打到馬來西亞去了。」

過去,對外賣不是很精通的艾薩克經常遇到各種各樣的問題,給Foodpanda和Deliveroo的平台客服打電話,要麽長時間打不通,要麽接電話的人在馬來西亞,對香港的情況並不熟悉,溝通流程也非常長。

但艾薩克在接受界面新聞采訪時說,直到現在,對方依然沒有改變。

4

單量第一並不意味著美團已經打贏了香港外賣的戰爭,而是要迎接更復雜競爭局面的開始。

目前,香港的餐飲外賣市場已呈現三足鼎立的格局,各個平台也呈現出了不同的特色:Keeta和Foodpanda的配送主力是「步兵」和「騎手」(走路和騎單車),商家數量更多。其中,Keeta主打一人餐,客單價較低,中小商家占比較高,而Foodpanda起送價格高,主打家庭、朋友聚餐等多人場景。Deliveroo上商家數量少,電單車和私家車配送較多,在商家密度低、需要遠途配送的區域優勢更為明顯。

而且,從平台的總成交額來看,Keeta依然落後於Foodpanda,因為除了餐食之外Foodpanda和Deliveroo還提供雜貨配送和取貨服務,這些客單價會更高。

從7月開始,Keeta已經開始將配送服務拓展到了便利商店類別,但目前僅支持使用者下單部份熱食、零食和飲料等餐飲品類。界面新聞從知情人士處了解到,雖然長遠來看Keeta一定會拓展更多品類,但短期Keeta在香港的主要精力仍會放在餐飲外賣上。

Allen是Keeta港島地區的一位商戶拓展人員,在經過近一年高強度的工作之後,他已經努力讓很多非常難搞定的商家完成了簽約。但是,Allen發現自己接下來的工作會更加繁重。

據界面新聞了解,目前Keeta在中小商家以及超大型連鎖商家的簽約上做得比較好,但在中型偏上的「KA商家」上簽約率還不夠高。而這些商家中有很大比例早已和Foodpanda簽訂了獨家協定,「破獨」是接下來Keeta必須要直面的問題。

而且隨著Keeta訂單量增長,Foodpanda的防守策略也開始更加激進。一家水餃餐廳負責人表示,他們此前並沒有和Foodpanda簽訂獨家協定,但去年年底在Keeta上線之後卻遭遇了來自Foodpanda的壓力,如果他的餐廳不從Keeta下線,其在Foodpanda上的傭金費率將從25%漲到30%~40%。

一些中小商戶為了規避來自Foodpanda和Deliveroo的「二選一」壓力,甚至選擇在不同平台使用不同的名字。

但香港並沒有像內地一樣明令禁止此類做法。而競委會在競委會多輪的征詢意見中,Foodpanda和Deliveroo提出的建議是,面對在香港市占率10%以上外賣平台的競爭,其他平台仍然可以使用獨家條款。

這個條款對於Keeta是十分不利的,這也是美團出海第一次因為文化環境、監管差異等原因而遭遇的的挑戰。

5

最近,Keeta在香港的團隊正在經歷較大範圍的換血。

據界面新聞了解,Keeta上線之初,其商戶拓展團隊以香港本地人為主,既包括毫無經驗的應屆畢業生,也包括在餐飲行業以及Foodpanda和Deliveroo有過從業經歷的人員。在香港業務取得階段性進展之後,美團把部份人員抽調至利雅德來籌備Keeta在沙烏地的上線,同時從內地抽調人員來補充香港團隊的力量。

另據界面新聞了解,目前Keeta在利雅德的地推、騎手培訓及餐廳合作接入等工作已準備就緒,並於近期開展了小範圍測試,平台或將於9月或10月在沙烏地首都利雅德上線。

中東的外賣市場格局和香港市場有一些相似之處,目前主要外賣平台包括Talabat、Careem、Deliveroo。其中,Deliveroo就是Keeta在香港的競爭對手之一。Talabat於2004年在科威特成立,2016年被Delivery Hero收購,也是中東最大的外賣平台。Careem於2012年成立於杜拜,最初是為了解決當地使用者的打車問題,後發展成為集打車、食品配送、百貨配送、快遞服務和支付服務為一體的綜合套用,相當於中東版「 滴滴 +美團+支付寶」。

和香港不同的是,中東使用者ARPU(人均付費)值更高,市場空間很大而且夜宵消費的占比較高。據Statista的估算,2024年沙烏地外賣市場的總收入預計將達到117.4億美元,外賣市場的使用者滲透率將達到44.2%。中國作為全球最大的外賣市場,使用者滲透率預計為54.5%。

相比於日訂單量總規模僅能與內地北上廣某些站點持平的香港市場,中東市場擁有較高的想象空間。

從整體營收來看,Keeta在香港快速增長給美團帶來的收入增長可以忽略不計。過去一年Keeta在香港的營運更像是美團出海的一次路演,即將落地的中東市場才是美團出海戰役真正的開端。

作為經驗比較豐富的商戶拓展人員, Allen 今年上半年也曾被臨時抽調到中東團隊進行業務支持,現在他的主要精力又回到香港市場,不知道接下來自己的 工作還會發生哪些變化。

不過,可以預見的是美團在中東還將會延續這種高效率、靈活多變的做法,這也是其在一個新市場快速獲得市場份額的關鍵。有了香港的前戰,政策文化差異更大、市場空間更高的沙烏地將是檢驗美團出海成效的新戰場。