簡短回答:美國如果想回到70或90年代的「偉大」,那在當前歷史周期裏面再也做不到了。由於美元的世界貨幣地位和成功的全球化戰略,美國患上了「產業空心病」和「金融荷蘭病」。這損害了美國的經濟發動機,限制了美國長期發展能力。而造成這兩個病癥的誘因又是美國改不掉的。

在詳細回答這個問題之前,我們不妨問幾個有意思的問題。

還記得阿波羅計劃嗎?用了不到十年時間,從零開始,把人送上月球又接回來。

想想看,相關的技術、零部件、標準甚至一部份理論都還不具備。為了這個計畫,美國組織起了如此龐大的工業和科研團隊,一步一個腳印把事情就做成了。即使是放在今天也是了不起的工程學成就。可為什麽如今的美國工程界越來越拉垮?科研人員、工程師隊伍中移民越來越多?

還記得八九十年代的美國企業高管嗎?比如傑克·韋爾奇、安迪·格魯夫等等都是從工廠負責人做起來的。現在高管都是從什麽位置上做起來的?為什麽呢?

美國華爾街投資人在八十年代的薪資也不錯,但並沒有那麽高到人人羨慕。為什麽現在會這麽鶴立雞群?

美國早年間政府赤字並不高,也不是持續有赤字。為什麽現在財政赤字連年不斷?國債一再突破上限?

你會明顯感覺到今日的美國和90年代的美國已經不是一個美國了,更不要說當年完成阿波羅計劃的美國了。

到底美國發生了什麽?

————————————————————————

我們先來看幾張圖。

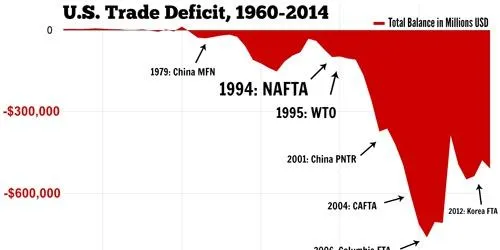

這是美國1960年到2014年的貿易赤字(進口比出口多就是貿易赤字,進口比出口少就是貿易黑字)。可以看到1970年代以前,美國的貿易赤字基本上時有時無,規模不大。1970年代開始到1990年代中期,雖然有一定的赤字,但是仍然可控。從1990年代中期開始,貿易赤字一發而不可收拾。看這張圖,就好像1970年代開始,尤其是1990年代以後,美國的產業發生了大潰敗,原來能造的,現在不能造了,原來不需要進口的,現在卻需要進口了。

這一點同樣可以從下圖看出:

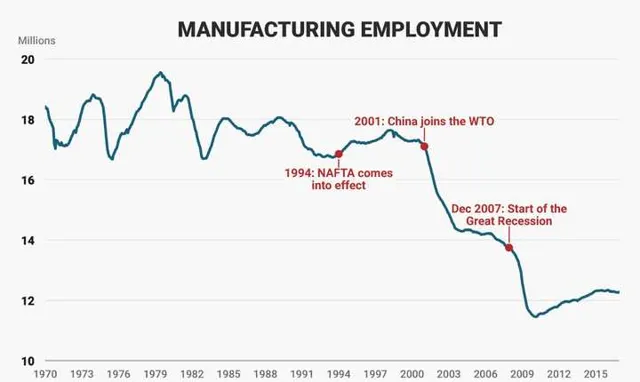

這張圖是美國制造業雇員人數的變化。你會註意到其趨勢和貿易赤字有一定的相似性。1970年到1990年代末有一定的下滑,1990年代末以後斷崖式下跌。十年時間跌掉了三分之一。(要知道與此同時美國人口還在增長)所以川普才要重振美國制造業,為美國工人奪回工作崗位。

要知道美國曾經也是個制造業超級大國。

奇異的傳奇CEO——傑克·韋爾奇成長起來的年代,美國遍地是工廠。那一代實體產業的總裁和CEO們鮮少有誰缺乏工廠經歷。你去看1980年代到1990年代早期的美國工商管理方面的書籍,舉的例子常常都是工廠。英特爾的知名CEO——安迪·格魯夫寫過一本【經理人的第一課】。至今仍是管理學入門的經典讀本。裏面主要的例子全部都是圍繞工廠寫的。

而現在,你會發現美國雖然仍然是個制造業的強國,但是很多新的制造業產業(比如太陽能,比如頂尖的芯片制造)已經漸漸開始和美國無關了。美國制造業的明星之一——英特爾的10nm制程多年難產,落地後也落後於台積電,這恰恰是其中的典型。

我們繼續看下一張圖。

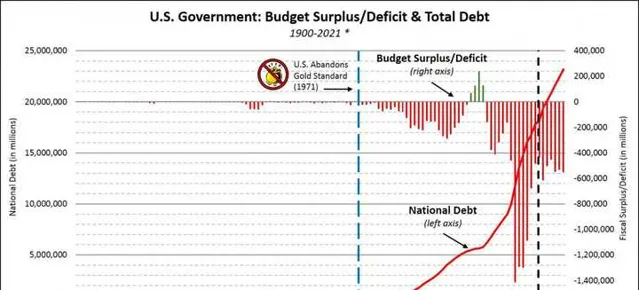

上圖是美國1900年到2021年的財政赤字(財政收入比支出少就是財政赤字,財政收入比支出多就是財政黑字)。柱狀部份是財政赤字(數值看右邊),紅線是國債(數值看左邊)。仍然可以看到,在1970年代初,美國財政赤字並很小,國債規模也很有限。1970年代到1990年代之間,有一定的財政赤字。後來在互聯網興起的時候,有過一定的財政黑字。2000年代初伊拉克戰爭與阿富汗戰爭結束了財政黑字,後續就出現了高得離譜的財政赤字。國債規模也一飛沖天。

我們如何理解貿易赤字、制造業潰敗和美國國債一飛沖天呢?這就要講講美元的世界貨幣地位了。

————————————————————————————————

詳細可以看我2015年寫的這篇回答:

我那時只看到了美元霸權(更準確地說是美元的世界貨幣地位)的有利一面。但是「所有命運的饋贈,早已暗中標好了價格 」。美元的世界貨幣地位從來都不是沒有代價的。而這代價,從今天看,又尤其明顯。

我們還是簡述一下美元的世界貨幣地位,這些年我也有些新的認知:

二戰之前,發生了橫貫整個資本主義世界的經濟危機。在經濟危機中,各個國家都試圖要挽救自己國家的經濟,其中一個策略就是拼命讓本國貨幣貶值。如此一來本國貨物出口到他國就變得便宜了,這就會刺激本國出口,對本國產業有利,從而降低經濟危機的影響。但是各國爭相讓本國貨幣貶值,最後誰也沒有得到好處還讓國內和國際金融環境產生了巨大的混亂。二戰結束後,針對這個問題(同時也是為了破壞當時的英鎊的世界貨幣地位),美國利用其資本主義世界的主導地位,建立了布雷頓森林體系。這一體系要求各國貨幣與美元掛鉤(亦即各國貨幣與美元保持基本穩定的匯率),而美元與黃金掛鉤(亦即以美元計價的黃金價格保持不變)。

這個體系執行到1970年代就出問題了。這是因為隨著經濟發展,商業交易規模越來越大,市場需要越來越多的貨幣來完成市場交易。而黃金儲備的增長完全趕不上經濟規模的增長。於是,一方面市場要求更多的貨幣,另一方面與貨幣數量掛鉤的黃金儲備卻跟不上貨幣的增長。所以每單位黃金對應的流動貨幣必然會不斷上升。於是黃金自然就有漲價的趨勢。美元無法繼續保持與黃金的穩定兌換關系。這最終摧毀了布雷頓森林體系。

另一方面,隨著歐洲的復蘇和日本的崛起,美國經濟占世界經濟的比例也下降了。隨著各國產業發展越來越不均一,一開始制定的匯率也不能繼續維持了。所以美元對其他貨幣的匯率也開始發生了很大的變動。

同期,國際貿易規模也持續擴大。國際貿易需要一種世界貨幣來結算交易,降低交易的難度。美元之前在布雷頓森林體系遺留下來的世界貨幣地位,又透過新建立的「石油美元」體系進行了鞏固,所以一直到今天都成功占據著世界貨幣地位。

世界貨幣地位,不但讓美國人民享受了超過其實際經濟水平的生活水平,而且讓美國的金融體系擁有了對全世界的超強的影響力。比如本次俄烏戰爭中,美國把一些俄羅斯銀行踢出SWIFT結算體系,就是基於美元的世界貨幣地位才能做到的。

聽上去,美元的世界貨幣地位實在是好用,於國於民都是如此。

「可是,古爾丹,代價又是什麽呢?」

————————————————————————————

美元成為了世界貨幣,代價也是極其高昂且不可回避的。

美元要做世界貨幣,世界貨幣就是用來做國際貿易的。你的進出口規模越大,你需要的美元儲備就越大。否則就可能因為美元儲備周轉不過來而發生國際支付危機,本幣被動地斷崖式貶值,被外國資本收割(用美元趁便宜購買你的大量資產)。所以隨著國際貿易的擴大,各國對美元的需求也與日俱增。如果美元的供給不夠,那麽各國必然會尋找世界貨幣的替代品。

那麽我們首先要問的第一個問題就是,這些國家是如何拿到美元的呢?

美元不是天上掉下來的,是各個國家拿著產品、服務從美國那裏直接或間接換來的。假如你的產業優勢不大,美國對於你的產品並不感興趣怎麽辦?答案就是把本國貨幣貶值,直到你的產品讓美國人覺得足夠便宜。

這意味著,在這個貿易體系下面,其他國家有著充足的動機將自己的貨幣保持在一個相對於美元的低估的位置。而美國只要想要維持美元的世界貨幣地位,就必須默許這種行為。各位現在應該就明白了,為什麽美國天天說中國操縱匯率、德國操縱匯率,說這些國家的貨幣都低估了,同時天天說美國貿易赤字不行啊、不好啊,結果吵吵完了最後啥也不做。因為合理範圍內的故意低估貨幣,以及美國巨額的貿易赤字,其實是美國和各國的共謀。你不讓我低估,我就拿不到美元來進行必要的國際貿易,那我就只能去支持另一種貨幣來進行國際貿易了。所以這是維持美元的世界貨幣地位不可或缺的過程。

這個匯率上的規律也就意味著,美國的制造業相對於其他國家,天然就位於不利的競爭地位。即便大家科技水平相當,管理能力、人員能力相當,外國產業由於有匯率上的優勢,也會形成價格上的優勢。

所以我們會看到一個現象,那就是在美元的世界貨幣地位之下,國際貿易規模增長速度越快,各國就越需要獲取美元,美國的產業受到的沖擊就越大。

70年代國際貿易中一方面布雷頓森林體系崩潰,匯率開始自由浮動,另一方面美國粗放式的產業管理遭遇德國和日本的挑戰,造成了一定的美國產業損失。90年代中期WTO的建立以後,全球化正式拉開帷幕,這大大刺激了國際貿易(見上圖,尤其是2000年以後的高速增長)。一方面新興經濟體(尤其是中國)融入世界市場,另一方面各國對美元的渴求變得史無前例的高漲,兩大因素綜合在一起,對美國制造業產生了重大的影響。

當然,正如評論中有朋友提出的,在美國制造業的衰弱之中,可能更關鍵的因素是貿易全球化本身,尤其是中國加入世界市場。這一點我十分贊同。中國海量的高品質勞動力進入到國際市場,必然會帶來產業的重新分布。那麽就如二戰後歐洲日本的復興帶來的產業重新分布一樣,這必然會導致美國一部份制造業被競爭對手擊敗,或者遷出美國。所以我這裏需要澄清一下,以上我想要講的,是從匯率這個角度來說明美國制造業的一個競爭劣勢。也就是說,即便美國在各個生產要素方面能夠與競爭對手保持平齊,匯率問題也會讓美國的制造業不敵外國制造業,於是制造業總有一種遷出美國的傾向(除非是一些不可能遷出的本地制造業)。美國必須要維持很強的產業優勢,才能抵消匯率帶來的劣勢。

還有朋友說,美國制造業勞動崗位的快速減少是不是因為自動化裝置,尤其是機器人的套用呢?我們來看下面這張圖。

我們可以看到,雖然在這個過程中,中國等新興經濟體從老牌已開發國家奪走了很多崗位,以及在這個時間段自動化裝置也造成了一定的崗位縮減,但是美國損失掉的勞動崗位仍然顯著高於自動化裝置更普及的日本和德國,也高於其他已開發國家。(比例比美國高的,只有金融業同樣高度發達的英國。過於強大的金融業對制造業的負面影響我們後面再說。)

可以看出,美國的制造業在產業分布格局的調整過程中,比一般已開發國家更容易受到傷害。

所以由於美元的國際貨幣地位,美國的制造業和外國的制造業就無法進行公平的競爭。只要國際貿易持續發展,只要美元的國際貨幣地位不被取代,即便中國的人力成本持續上升,美國的制造業也不可能收復90年代到2000年代失去的部份。正是因為這個原因(以及我們後面要講的金融荷蘭病問題),美國的制造業基本上不太可能重返70年代或90年代的輝煌。這是為什麽我判斷美國不可能「重新偉大」的關鍵原因之一。

——————————————————————————————

那麽,美國財政赤字以及國債又是怎麽回事呢?

由於有通貨膨脹,美元的實際購買力肯定是不斷衰減的。所以,外國政府和銀行擁有了美元儲備以後,都要尋求保值,也就是需要有超大宗美元的投資渠道。但是另一方面又需要保持良好的流動性(以便隨時可以把美元兌出來使用),以及比較低的風險(以防投出的美元損失掉)。要知道,能保證後面兩個特性的投資渠道通常都不能具備「承載超大宗投資」的特性。

針對這樣的需求,世界上沒有其他任何資產能和美國國債相匹敵。美國國債由美國政府信用背書,風險極低。美國國債的價值被廣泛接受,所以隨時想要脫手都可以。

所以,世界各國政府和銀行都需要美國國債。這意味著,美國國債只要一個非常低的利息,就能吸引買家。

所以你會看到非常奇妙的事情發生了。那就是美國國債一飛沖天,相比於GDP的比例越來越高,但是與此同時,美國國債的利率卻在不斷下降。十年期國債利率,已經降到了1.4%。二三十年前,美國國債利率還有大概9%呢。

相比之下,最近幾年在國內,中小企業融資(除非有特殊政策)通常利率在8~12%,大企業通常也要4~8%。1.4%的利率,簡直就像免息貸款一樣。

世界各國和金融機構幾乎是求著美國政府從自己這裏借錢,才會有這麽低的利率。那麽美國政治家的選擇就很清晰了,當然是透過借錢來滿足民眾的需求。

原來負擔不起的伊拉克和阿富汗戰爭,借錢打完了。原來負擔不起的全民醫保,借錢搞定了(哪怕是暫時的)。

既不用加稅(避免了民眾不滿、支持率下降),還能按施政理念去大手大腳地花錢(贏取了支持率),這麽好的事情,又有幾個政客能夠拒絕呢?

總結一下,美元的國際貨幣地位和國際貿易飛速增長,導致了各國必須擁有巨大的美元儲備。而擁有了巨額的美元儲備,政府和金融機構必然想要進行高流動性、低風險的投資保值,從而對抗通貨膨脹。而美國國債是唯一合適的投資渠道。這導致了美國國債利率極低。美國政界幾乎必然選擇借債來施政,從而贏取更高的支持率。

————————————————————————————————

好了,那麽這些問題意味著什麽?

一個國家的發達,排除極少數因為豐富的自然資源或地理位置(周邊都是已開發國家,把它養起來了),歸根結底是因為其科技水平。因為優秀的科技水平,使這個國家的產業能夠制造別的國家難以制造的東西(或提供別的國家難以提供的基於知識的服務)。因為別人不會造,又有需要,那麽這些高端的產品/服務自然可以賣得起好價錢,換來大量的低端貨物。就如當年我們所說的,一億件襯衫才能換來一架波音飛機。如此一來,這個國家的國民付出等量的勞動時間,就能獲得比開發中國家的國民多得多的生產和生活物資。

正是因為這個原因,一方面,已開發國家的國民才能有非常優越的生活水平,另一方面才能允許更多的人脫離生產,從事教育、科研、藝術、娛樂、軍事等等工作。

制造業是發達經濟的根本。

雖然制造業看起來又臟又累,但它有兩個優點。

第一,制造業深刻影響相關的產業鏈、品牌和技術研發。一旦工廠挪走了,其上遊產業往往也會隨之遷移,整條產業鏈上的研發,都會跟著走。盡管美國當年很欣賞那種把生產完全外包模式(就是自己只做行銷、研發等輕資產的部份),但是安迪·格魯夫把這個問題看得很清楚。電池代工廠走了,電池原料廠也會走。電池代工廠做著做著就會不滿足於那一點代工利潤,就會想要做自己的品牌、自己的研發。然後和自己的老主顧展開競爭。脫離了生產的老主顧,一開始還能轉向別的代工商。但是想想看,為什麽老主顧一開始沒有選別的代工商?因為原來那家代工商是生產效率最高的,具有生產成本的優勢。也許它的突破會失敗。但一次、兩次、三次,最終會有一家代工商突破出來。老主顧就漸漸衰落了。你可以看到中國很多領域的就是這樣起來的,或者就在這個過程中。

第二,制造業裏面有一條平滑的就業曲線。制造業需要大量的人力,因此會有各個學歷背景的雇員,無論從地位還是從薪資待遇來說,都有一個平滑的過渡。廠長之下有經理、主管、技術工人、普通工人、技術工程師等等。任何一個崗位的人素質很低,都會帶來工廠營運效率的問題。所以制造業強大的國家,一定會強調基礎教育,強調把各階層的人都教育好。相比之下,金融機構就不一樣,裏面有教育背景華麗、薪資超高的投資經理、分析師,然後就是薪資很低的辦公室人員、清潔工、門衛。如果一個國家金融業一枝獨秀。那麽這個國家就不在乎基礎教育爛掉。畢竟,這樣的機構只要頂尖人才足夠好就行了,下面的行政、門衛、清潔工,其實素質差一點不要緊。

這就是美國的問題了。

一方面,美元的世界貨幣地位和貿易全球化聯手重傷了美國制造業。

另一方面,世界各國、金融機構手中的美元又會回流到美國去,尋求保值。大宗美元買國債,而個人的、機構投資者的美元,則要投入到花樣百出各種資產中去。這意味著,美國擁有與其經濟體量完全不相稱的龐大的金融業——它承載的不只是美國的金融需求,而是整個世界的金融需求。

一個中國企業如果要兼並一個巴西的企業,這個聽上去和美國沒什麽關系的事情,就可能會因為交易使用的是美元而由美國金融機構來操刀完成。

一個優秀的投資人能夠獲取的報酬往往與其控制的資本規模成正比。全世界的巨額的美元每天都在進進出出,這意味一個美國投資人能獲取的報酬遠高於其他國家的同儕。

於是,美國金融業隨著世界貿易的增長而快速擴張,超過了美國自身經濟的發展速度。它不斷從其他行業吸取人才。

所有外國能提供的產品和服務,其相關產業在美國都(相對而言)不斷萎縮。而金融業和服務於金融業的其他行業(比如律師事務所)以及無法從本地搬離的產業(如教育、醫療、不動產)都在擴張。美國醫療成本和高等教育價格以高於GDP增速的速度快速飛漲。美國產業的空心化由此產生。

產業的空心進一步勸退了產業人才。使得美國制造業更加衰弱,進入了一個惡性迴圈。

那麽制造業的潰敗對於整體經濟實力一定會有影響嗎?有人可能會說,那我仍然可以用金融業之類來補啊。

制造業的潰敗,會帶來一個嚴重的後果,就是你的科技優勢越來越難以轉化為商業優勢。於是科技發展不一定能帶來同等水平的實體產業的發展。

因為從科技落地到商業,需要透過工程研發,需要透過制造業。

中國每年畢業的工程人才比美國高一個數量級。美國的工程領域的新發展鮮少缺少中國的競爭對手。在很多領域,中國的廠商甚至是缺乏美國競爭對手的(比如太陽能領域、工業機器人領域)。在一些新興領域中,美國的產業先行者反倒是不如中國的創業企業(比如車用雷射雷達)。

而金融業本質上只是調配資本,它把資本(直接或間接)調配到效率最高的實體產業,透過促進實體產業的增長而抽取「提成」。沒有實體產業基礎的金融業就是空轉的金融業,不但不能帶來收益,反而會帶來瘋狂和淪陷。

其他本地產業,包括教育、醫療、餐飲等等,都是依附在以上那些產業上面的。那些產業如果衰落了,這些產業也會同步衰落。

一個實體產業不斷空心化的美國,長期實力我是不看好的。

有朋友提出,可是美國制造業依然強大呀,有SpaceX、特斯拉、輝達等一系列代表。這當然是沒錯。因為美國制造業受到沖擊,也肯定是中低端先受到沖擊,然後逐漸威脅到高端制造業。所以,不但現在美國能有標桿級的制造業企業,未來也不斷會有。美國制造業只是相對(他自己的70年代、90年代)衰落了,而不是完蛋了。如果美國連標桿級的制造業企業都拿不出來了,那就真的是徹底完蛋了。考慮到日本和德國的現狀,即便中國未來超越了美國,美國也肯定可以至少保留部份高端制造業。所以,美國連一家高端制造業標桿都拿不出來的情況,不太可能出現。但這並不代表美國制造業能重振過去的輝煌。

——————————————————————————————

更進一步地。

美國金融業及其周邊產業,往往只需要一些優秀人才,和一些沒什麽要求的低端人才。於是對於中間人才的培養就不再是資本所需要的了。這些年,美國初等教育水平不斷惡化,也與此有關。與之相對照,冷戰前期,美國需要海量的優秀工程人才,資本忌憚於蘇聯的競爭威脅,接受了相對較高的稅收比例,同時接受了公立教育體系不斷加強。

相比於個人英雄主義的金融業,工程研發有太多細碎的工作,需要海量的不同層級的人才。盡管頂尖人才仍然十分重要,但是對於工程研發來說,中下層的人才也很重要。

初等教育中理工教育是最難的,初等教育的垮塌首先體現為理工教育的垮塌。這些年美國本土一直在強調STEM(科學、技術、工程、數學)教育,但尚無根本性的改觀。所以,盡管MIT等學校仍然能不斷地培養天才,但是更多的學校裏,學生的素質卻是在下滑。那些倚重少數頂尖人才的行業,比如金融、高等教育、醫療等等,當然並不受這個趨勢的影響,但工程研發領域的本土人才供給就開始出問題了。其中一個關鍵體現就是美國理工領域的研究越來越多地倚重移民。

有人說,那是不是靠移民就夠了呢?美國可以網羅全球精英,難道還不夠補足其教育體系的缺失?

站在中國的位置,其實我們有資格說這麽一句話:

「網羅全球精英,也不過如此。」

美國集結了全球精英,甚至從中國都挖走了一塊。結果呢?中美的各方面差距還是在快速的縮小。在美國的產業環境下,「全球精英」也不逆轉不了趨勢。

而在移民方面,美國傳統的移民來源——西歐白人早已陷入人口萎縮,不能再提供顯著的移民出來了。日韓也一樣。雖然冷戰結束前後吃了一波東歐移民的紅利,但也已經吃完了。隨著中國經濟發展,和中美競爭加劇,未來中國的移民也會越來越少。拉美移民雖然規模龐大,但由於母國的相關教育水平就不怎麽樣,在理工研究中扮演的角色也就很微弱。結果,到了最後能大規模指望的就只有印度人了。而印度也並不是一個願意給美國當附庸的國家,遲早走上與中國類似的道路。

於是你會發現一個問題,那就是美國的理工科移民來源,未來大機率是走向萎縮的。

而且美國網羅的全球精英的第二代還是會陷入到美國文化裏面:重金融/醫療/法律、重工商管理、輕理工……

所以美國雖然有著強大的高等教育和金融體系,有著自由的投資環境,以及對於創新極其友好的環境,但真正落到制造業的競爭上面,卻好像是綁起了一只手和一只腳來和別人打。所以長期上和中國制造業的競爭,我是不大看好的。

(當然,我們要承認,美國現在家底還很厚,只是趨勢對美國不利)

——————————————————————————————

總結以上的部份:美元的世界貨幣地位和國際貿易的發展,導致美國制造業受到了不可挽回的傷害,而且會在後續競爭中始終處於一定的不利地位。金融業及其輔助產業的不成比例的擴張。這進一步導致了所謂「金融荷蘭病」,亦即一個過於容易賺錢的部門吸走了過多的人才,導致長期上更關鍵的教育、創新、制造等行業受到重創,可能導致長期上的衰落。

那麽,我們來到了最後一個問題。

美國是不是能夠擺脫這個微妙的處境。

答案是幾乎不可能,美國現在騎虎難下。

現在美國外面的美元已經是個天量數位了。各國持有這麽多美元,就是因為能夠在國際貿易中使用。

如果美國想要放棄美元的國際貨幣地位,或者國際貿易規模不斷衰減,那麽這些美元就沒用了。那時候會發生什麽呢?各國就會拿著美元到美國來換成產品。

一方面,這時候人人都想買美國的東西,美國的實體產業會獲得巨大的有利競爭,蓬勃發展起來。但是另一方面,這時候美元會劇烈貶值,因為美國每年能提供的產品和服務遠遠小於在外的美元。美國會像當年結束世界霸主寶座的英國一樣,陷入嚴峻國際支付危機。原來能進口的東西,就進口不起了,美國人民的生活水平會急劇下降。

更進一步地,如果大家都不需要美元了,那麽大家也就不需要買美國國債了。到時候高出天際的美國國債將是美國政府完全無法償還的。要麽,就是徹底的賴賬。但是美元國債大部份都是美國國內機構持有的。如果賴賬,就會帶來美國和美元金融體系的總崩塌。後果更是極度恐怖(無數的金融機構破產、繼而引發其他產業破產潮)。要麽,就是搞美元超級通貨膨脹,那後果也不會好看多少。

無論是誰,想要把美國引向這條路,都是政治自殺。所以恐怕不會有哪個政客敢於提出這種路線。這種「陣痛」可以劇烈到讓美國經濟和政治都崩盤。

但是,也不是說一定沒有別的道路,也許有什麽政治天才能設計一條更為穩妥地轉換路線,但至少現在我們看不到。(也有朋友看了這個回答後提出,美國也授權以效仿當年英國,薅本國資本家的羊毛,用本國資本家這麽多年來收割各國的資產來抵債,如此應該可以平滑過度過去。這也許是可行的,不過就是要改變政府對於資本的態度,這可能涉及社會文化的轉變。不到萬不得已,我估計美國社會不會走向這條路。不過至少是一條可能的、不那麽壞的道路。)

所以,我不看好美國能從這種不利處境中順利脫離出來。

—————————————————————————————

綜上所述,我也不希望人民幣成為世界貨幣。那是一杯下了毒的美酒。

目前對海外人民幣以及匯兌強管控的策略,我覺得是十分合理的。

1944年,討論戰後國際金融秩序的布雷頓森林會議上,英國著名經濟學家約翰·梅納德·肯恩斯提出,未來世界的的世界貨幣應該是脫離於國家的、由一個國際機構管理的中立貨幣,他給它起名為Bancor。這也是後來國際貨幣基金組織的「特別提款權」的設計思想來源之一。

這麽多年來,一個非國家貨幣的世界貨幣構想一再被美國否定。但是現在來看,也許這才是世界貨幣應有的方向。