出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

11月8日,博雷頓科技股份公司(以下簡稱「博雷頓」)再次向港交所遞表,擬在港交所主機板上市,聯席保薦人為中金公司和招銀國際。

博雷頓是一家中國新能源解決方案提供商,專註於設計、開發電動裝載機和寬體自卸車等電動工程機械並使其商業化。該公司在今年4月30日曾遞交過一次招股書資料,但6個月內未透過聆訊,該版本招股書已失效。

「卷土重來」的博雷頓這次能否成功敲開港交所大門?公司成立8年,經營狀況又如何?

1、增收不增利,3年半累虧6.59億元

招股書披露,博雷頓最早成立於2016年11月,前身是上海博璽智慧有限公司,2019年3月公司名稱變為博雷頓科技有限公司。

此前,博雷頓主要從事動力系統成套件核心技術的研發,於2019年12月推出了首款5噸級電動裝載機BRT951EV,2022年11月改為股份制公司。

灼識咨詢的資料顯示,按2023年出貨量計算,博雷頓在中國所有新能源裝載機及寬體自卸車制造商中分別排名第三和第四名,所占市場份額分別為11.6%和8.3%,是這兩類新能源工程機械前五大制造商中唯一的純新能源工程機械制造商。

從2021年至2023年,博雷頓的電動裝載機出貨量從140台增長到了525台,電動寬體自卸車的出貨量由12台增長到了96台,復合年增長率分別為93.4%和182.8%。

2024年上半年,該公司的裝載機出貨量為205台,自卸車的出貨量為122台。

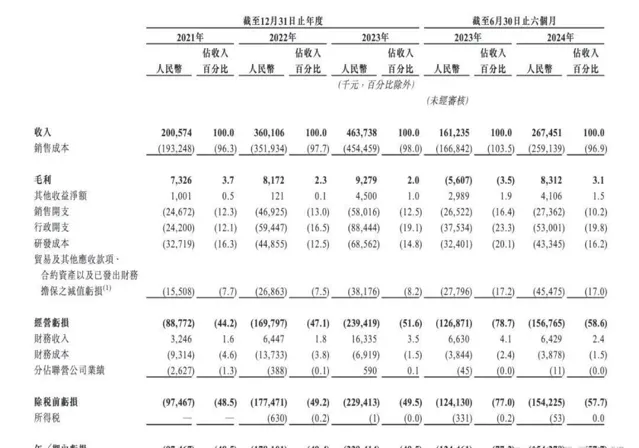

2021年、2022年、2023年以及2024年上半年(以下簡稱「報告期內」),博雷頓的營收分別是2.01億元、3.60億元、4.64億元和2.68億元。

其中,博雷頓電動裝載機的銷售收入分別為8474.2萬元、1.84億元、2.81億元、1.10億元,占同期總收入的42.2%、51%、60.6%以及41.2%。

電動寬體自卸車的營收分別為1005.7萬元、7629萬元、1.27億元和1.45億元,占同期總收入的5%、21.1%、27.3%和54%。

此外,該公司還有電動牽引車、備件及配件等業務,但在2024年上半年,這兩塊業務的營收總占比已經縮小至2.5%。

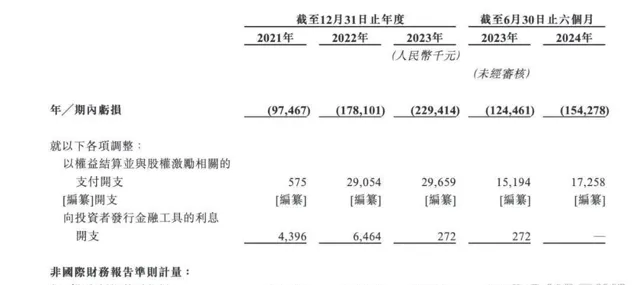

報告期內,博雷頓的毛利分別為732.6萬元、817.2萬元、927.9萬元和831.2萬元。年內虧損分別為9746.7萬元、1.78億元、2.29億元和1.54億元。

過去3年半裏,博雷頓一直處於增收不增利的狀態,其營收持續增長,但同期的虧損卻越來越多,累計虧損達到約6.59億元。

報告期內,該公司經調整凈虧損分別為9249.6萬元、1.43億元、1.90億元及1.26億元。

招股書顯示,該公司自成立以來一直處於虧損狀態,報告期內產生的虧損主要原因是在開發產品、加強研發能力、建立銷售渠道方面進行了大量前期投資。

報告期內,博雷頓的研發成本分別為3271.9萬元、4485.5萬元、6856.2萬元以及4334.5萬元。銷售開支分別為2467.2萬元、4692.5萬元、5801.6萬元以及2736.2萬元。

在毛利率方面,博雷頓不僅毛利率較低,且呈現出整體下滑的趨勢,報告期內其毛利率分別為3.7%、2.3%、2%和3.1%。

「創業最前線」 註意到,在公司的風險因素中,博雷頓坦言公司目前已經產生大量債務。

截至2024年6月30日,公司的貸款及借款總額為2.318億元,並且預計不久的將來,公司還將繼續產生凈虧損以及凈經營現金流出,這也顯示公司面臨著不小的經營壓力和融資的迫切性。

2、陳方明投資多家上市公司,履歷曾遭上交所追問

截止最後實際可行日期,博雷頓的創始人、董事會主席、執行董事兼總經理陳方明擁有公司約32.18%的投票權,陳方明及其掌控的多家公司成為博雷頓的單一最大股東集團。

陳方明出生於1981年8月,現年43歲,他的個人履歷在2023年也曾被上交所追問。

(圖 / 攝圖網,基於VRF協定)

原因是陳方明持股的拉普拉斯新能源科技股份有限公司在2023年沖刺上交所IPO,當時上交所曾發出問詢函,要求拉普拉斯說明陳方明的簡歷、對外投資情況以及曾在拉普拉斯獲得無償轉讓股權的合理性等。

拉普拉斯在問詢回復函中披露:

陳方明本科畢業於華南理工大學,2004年7月至2006年7月工作於康時國際貿易(上海)有限公司,任銷售經理;2006年10月至2007年12月,工作於上海內威職業技能培訓學校,任副總經理;

2008年6月至2009年5月,工作於上海晶隆投資有限公司,任投資經理;2011年9月至2013年5月,工作於上海易津投資管理事務所(有限合夥),任執行事務合夥人;

2009年6月至2021年11月,工作於上海易津投資股份有限公司(曾用名「上海易津投資有限公司」、「上海睿卿投資管理有限公司」),任董事長;2016年11月至今,工作於博雷頓科技股份公司,任董事長、總經理。

陳方明直接投資比例達5%及以上或控制的主要企業,包括上海易津投資管理事務所(有限合夥)、上海易津投資股份有限公司、寧波晶璽投資合夥企業(有限合夥)、常德易津沅澧私募股權基金管理有限公司、上海雲部落易津創業投資管理有限公司,其中也包括博雷頓科技股份公司及其子公司。

此外,當時檔披露陳方明還是湖南飛沃新能源科技股份有限公司、常州聚和新材料股份有限公司、創業黑馬(北京)科技股份有限公司、南通天盛新能源股份有限公司等多家上市公司的股東。

對於陳方明無償獲得拉普拉斯公司股權的合理性,當時拉普拉斯的解釋是公司發展初期有融資需求,陳方明投資經驗較豐富、熟悉行業情況,可以協助公司進行股權融資,經協商由當時主要股東林佳繼、上海淳和無償轉讓一部份拉普拉斯有限股權給陳方明。

今年10月29日,拉普拉斯已經成功登陸上交所科創板。

今年6月,證監會也曾要求沖刺IPO的博雷頓補充說明一些問題,其中包括近一年新增股東入股的原因、入股價格以及定價依據,是否涉及利益輸送。

例如,上海易津投資股份有限公司在2020年至2021年間多次轉讓公司股份,且價格差異明顯,說明轉讓原因、轉讓價格的合理性。說明2021年3月和2021年8月,天津創美達科技發展有限公司與上海雲部落易津創業投資中心(有限合夥)股權互相轉讓的原因。

其中所提及的上海易津投資股份有限公司、上海雲部落易津創業投資中心(有限合夥)均為陳方明直接或間接持股的公司。

證監會官網在11月7日釋出的【境內企業境外發行證券和上市備案情況表】顯示,博雷頓的備案狀態仍為「補充材料」。

3、曾因產品問題遭訴訟並賠款,供應商與客戶存在重疊

招股書顯示,在報告期內,博雷頓的電動裝載機產品平均售價分別為67.3萬元、62.3萬元、58.1萬元和62.2萬元,整體呈現下滑趨勢。

(圖 / 攝圖網,基於VRF協定)

同期,電動寬體自卸車的平均售價為91.4萬元、129.3萬元、143.7萬元和139萬元,整體呈現上漲勢頭。

2021年到2023年,電動寬體自卸車的平均售價上漲,原因是該公司推出有效荷載及電池容量更大的新車型,更好地滿足了客戶需求,因此能收取更高的價格。

而今年上半年價格同比出現下降,原因則是去年上半年與今年上半年所售車型組合不同,並且平均銷售成本有所減少,使公司能戰略性的調整價格。

博雷頓在風險因質環節主動披露,在報告期內,該公司曾遇到一起與產品責任有關的訴訟,最終結果是他們向客戶退還總購買價人民幣290萬元,並就對第三方造成的財產損失向客戶賠償人民幣18萬元。

對於訴訟的具體原因,博雷頓透露這起訴訟案涉及到博雷頓的一輛電動寬體自卸車,由於超載及客戶維護不當,致使制軔減弱與第三方車輛相撞,造成財產損失18萬元。

未來,若不能抵禦此類索賠,可能會對公司的管理及資源造成重大負擔。

此外,博雷頓的招股書披露,該公司的供應商與客戶之間存在重疊的情況。

報告期內,博雷頓分別對20名、38名、74名和47名業務合作夥伴進行銷售及采購。這些合作夥伴同時是博雷頓的客戶及供應商。

其中,15名、20名、29名及18名合作夥伴是公司的主要客戶,另外5名、18名、45名和29名合作夥伴主要是他們的供應商。

博雷頓分析了客戶與供應商重合的5種原因,分別是自重疊業務合作夥伴采購維修和保養服務、自重疊業務合作夥伴銷售零件及配件、客戶轉介、向一名重疊業務合作夥伴購買牽引車電芯、向一名重疊業務合作夥伴銷售動力總成。

其中,大多數客戶與供應商重疊的原因是前兩種情況導致。

博雷頓表示,與該等客戶及供應商的所有交易乃於日常業務過程中按照正常商業條款及公平原則進行,與該等實體進行的銷售及采購既不互相關聯亦不互為條件。

不過,多家客戶與供應商重疊的情況,也需要引起管理層的註意,可能會存在供應鏈風險,倘若重疊合作夥伴的財務狀況出現問題,可能會影響其作為客戶的支付能力,以及作為供應商的供應能力。

目前,博雷頓不僅在盈利能力上亟待提升,且在股權交易的資訊披露方面也需要更加透明,產品品質以及供應鏈管理能力也有進一步提升的空間。

對資本運作頗為熟悉的陳方明,能否帶領博雷頓走出虧損泥潭,並順利透過聆訊並登陸港交所?「創業最前線」 將持續關註。

*註:文中題圖來自攝圖網,基於VRF協定。