你用過信用卡嗎?

當你刷卡享受消費的快樂時,也為銀行創造了豐厚的利潤。

在互聯網金融的沖擊下,信用卡不香了。

輝煌一時的信用卡中心,正在被大量關停。

銀行賺錢,沒那麽容易了!

信用卡,相信很多人都用過。

信用卡一般是由商業銀行發行,持卡人使用信用卡消費時不僅不需要支付現金,還可以享受很長的免息期,等到最遲還款日再還款就可以了。

簡單來說,信用卡相當於商業銀行借錢給消費者。

銀行為什麽要主動借錢給消費者?

因為能賺錢。

透過發行信用卡,銀行能夠獲得不菲的利息和非利息收入。

僅看創收能力,信用卡業務收益率要高於銀行零售業務的收益率。

1985年,中國銀行珠海分行正式發行了中國第一張信用卡——中銀卡。

中國第一張信用卡

這張小小的卡片引入了提前預支模式,但是,中國銀行業信用卡的黃金時代還要再等18年。

2003年,被業內認為是信用卡發展的元年。

這一年,信用卡發卡行擴充套件到10家銀行,發卡量猛漲3倍至400萬張,交易額、貸款余額也有顯著的增長。

在正解局看來,這一年更具標誌性的事件是,各大銀行紛紛成立了信用卡中心。

這表明,信用卡業務的重要性,已經上升到全行的高度。

銀行成立相對獨立的信用卡中心,將信用卡業務專門化,專註信用卡業務的開發與創新,以及後續的管理和服務。

民生銀行信用卡中心

幾乎所有的發行信用卡的銀行,都設有信用卡中心或信用卡部。

大的商業銀行,除了設有總行信用卡中心外,還設有多個分中心。

比如中信銀行信用卡中心,就在全國31個省會級別城市及經濟發達城市共設立一級分中心43家,二級分中心30家,全國共73個城市設立分中心。

然而,自去年開始,陸續有銀行開始關停信用卡中心。

2023年下半年,蒙商銀行信用卡中心呼和浩特分中心、呼倫貝爾分中心先後終止營業。

同年,上海農商銀行關閉了信用卡部。

可能有人會說,這兩家都是小銀行,不具備代表性。

華夏銀行規模不小了,這家銀行 業 關閉了天津信用卡中心和廣州信用卡中心。

華夏銀行信用卡中心天津分中心終止營業公告

最近,又有媒體披露,平安銀行將位於上海的信用卡研發中心及消費金融研發等部門人員遷至深圳。

雖然平安銀行否認了「變相裁員」的傳聞,但是,信用卡中心被削弱也是不爭的事實。

此外,交通銀行太平洋信用卡中心也關閉了桂林分中心。

信用卡/部終止營業,並不意味著銀行放棄了信用卡,但也釋放了一個重要訊號:

信用卡業務在銀行內的地位已大不如以前了!

信用卡業務在銀行內的地位,與信用卡業務的發展勢頭緊密相關。

經歷20年擴張期,信用卡正在步入下行通道。

具體來說,信用卡正面臨「不愛辦卡、辦了不用、用了不還」的尷尬。

先看「不愛辦卡」,即發卡量持續下降。

銀行希望信用卡越發行越多,現實卻事與願違。

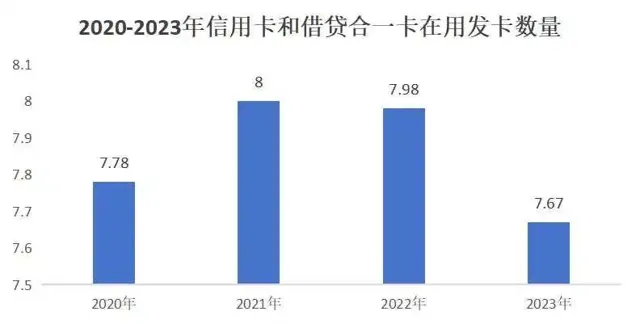

中國人民銀行釋出的【2023年支付體系執行總體情況】顯示,2023年年末信用卡和借貸合一卡在用發卡數量為7.67億張,比2022年年末減少3100萬張。

2020-2023年信用卡和借貸合一卡在用發卡數量

具體到大小銀行,發卡量幾乎都在下降:

「宇宙第一行」工行的信用卡發卡量由2022年末的1.65億張縮減至2023年末的1.53億張。

平安銀行2023年信用卡新增發卡量137.54萬張,較2022年減少69.47萬張。

招商銀行2023年信用卡流通卡9711.81萬張 , 較上年末的10270.93萬張減少約560萬張。

再看「辦了不用」,即消費規模下跌。

每發行一張信用卡,銀行都盼著持卡人刷卡消費,然而,消費金額卻不盡如人意。

比如,工商銀行的信用卡消費額由2.29萬億元降至2.24萬億元。

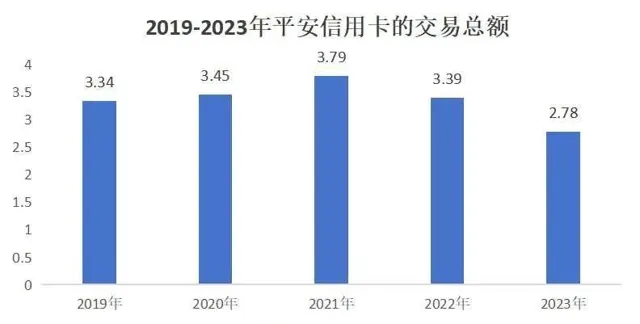

平安銀行信用卡的交易總額從2019年的3.34萬億元,下滑至2023年2.78萬億元。

2019-2023年平安信用卡的交易總額

最後看「用了不還」,即不良資產率上升。

數據顯示,今年第一季度信用卡逾期半年未償信貸總額環比增長11.76%,達到1096.76億元。

像平安銀行信用卡不良率水平從2018年的1.32%迅速攀升至2023年的2.77%。

上海農商銀行信用卡不良率在近兩年持續上升。

2023年底,中國批次個人不良貸款規模達到475.2億元,規模同比增長超6倍。其中,信用卡透支占比達60.8%,是個貸不良的主要來源。

信用卡經營風險,不得不引起重視。

「不愛辦卡、辦了不用、用了不還」的尷尬背後,另有更深層的原因。

其一,信用卡的吸重力在降低。

以前,為了吸引消費者辦信用卡,銀行會贈送各種各樣的禮品。

持卡消費不僅能打折,還有積分,積分還能返現或兌換權益。

因為信用卡的福利多,很多人以「薅羊毛」為樂。

從2023年年底開始,包括民生銀行、浦發銀行、華夏銀行、中信銀行在內等多家銀行均官宣調整部份信用卡權益。

信用卡權益減少引發消費者不滿

現在,信用卡的權益規則縮水,福利越來越少,對消費者沒那麽大的吸重力了。

其二,互聯網金融的沖擊。

移動支付的快速普及,深刻改變了消費者的支付習慣。

雖然信用卡可以透過繫結的方式介入移動支付,但是,互聯網金融也培育出自己的信用產品。

像「花唄」、「白條」等互聯網金融產品,申請門檻更低,使用更便捷,還款更靈活,對傳統的銀行信用卡業務造成了一定沖擊。

其三,消費者的消費理念在改變。

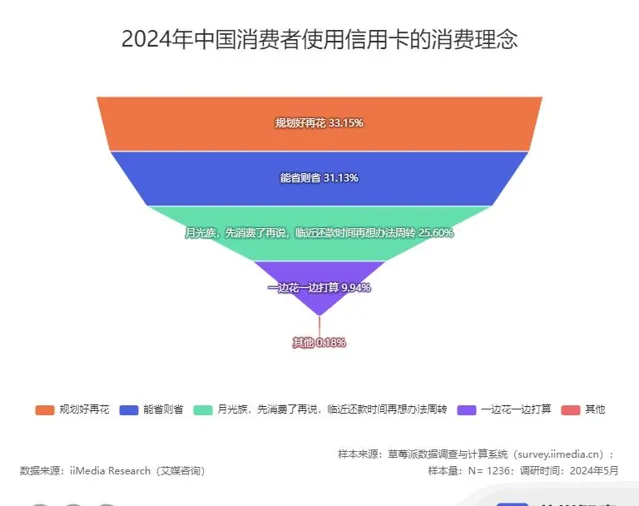

艾媒智庫聯合草莓派網民行為調查與計算分析系統,開展主題為「2024年度中國信用卡消費市場使用者行為數據調查」的全國隨機抽樣調查顯示,在2024年中國消費者使用信用卡的消費理念中,呈現年輕人消費觀念正趨於理性與保守的現象。

33.15%的消費者傾向於「規劃好再花」,註重理財規劃和預算控制;31.13%的消費者則秉持「能省則省」的原則,追求節儉和理性消費。

2024年中國消費者使用信用卡的消費理念 圖片來源:艾媒智庫

按照網上流行的說法是,「戒掉」信用卡後,消費更理性了。

現在社交媒體上,存錢、攢錢成了熱門話題。

年輕人消費理念回歸理性,自然會在信用卡透支消費上更為謹慎。

其四,監管力度在加強。

自2022年7月7日,中國人民銀行和原銀保監會共同釋出【關於進一步促進信用卡業務規範健康發展的通知】以來,信用卡業務的監管力度明顯加強。

近五年來,各家銀行卡中心累計被罰次數已超過三十次,使得卡中心成為銀行被處罰的重災區。

這倒逼銀行在信用卡業務上更加謹慎。

綜合來看,信用卡的市場競爭日益激烈,盈利空間變小,銀行開始重新審視信用卡業務的收益與風險,關閉信用卡中心也就成了必然的選擇。

走過黃金十年,信用卡來到了十字路口。

十年來,信用卡業務為銀行創造了豐厚的利潤。

2023年,招商銀行信用卡業務總收入907.43億元,中信銀行信用卡業務總收入為594.21億元,華夏銀行信用卡業務總收入176.93億元……

現在,信用卡這棵「搖錢樹」正在遭遇一場「風雨」。

信用卡市場已然進入存量競爭階段,銀行只有精細化運作,更加註重客戶體驗和服務品質,才能吸引客戶、留住客戶。

馬雲曾說,如果銀行不改變,我們就改變銀行。

互聯網金融沖擊之下,錢不好賺了,銀行是時候改變了。

想了解更多精彩內容,快來關註