遊戲出海這件事上,老巨頭的方法論徹底輸給了新勢力。押中了【黑神話:悟空】的騰訊,又該如何示範一個出海破局的榜樣?

@新熵 原創

作者丨茯神 編輯丨九犁

【黑神話:悟空】的現象級破圈,讓前一刻還籠罩在失業陰影中的遊戲人,立馬挺直了腰板。

今年伊始,全球範圍內的遊戲行業就刮起了裁員風暴,微軟、暴雪、拳頭、字節等國內外頭部大廠都在其列。據Videogamelayoffs網站統計,截至4月16日僅一百多天的時間裏,全球遊戲業裁員人數合計高達8800人。而這個數位在2023年度為10500人,2022年度為8500人。

陰霾被遊戲科學所帶來的業內狂歡沖散。一位上半年因計畫被砍賦閑的前遊戲大廠主美對【新熵】表示,近幾日已收到好幾家業內投資人和創業團隊的咨詢,討論要不要趁勢出海幾款傳統東方文化IP的遊戲產品。

根據海外媒體Gamalytic Steam Analytics的數據顯示,【黑神話:悟空】發行第4天銷量就超過了1200萬份,這裏面中國玩家占比最高的有81.4%,其次是美國玩家有2.7%,第三是俄羅斯玩家有1.3%,其他地區或國家的玩家占比有14.6%。雖然海外市場只貢獻了接近20%的銷量,但中國廠商已然成為繼日本的索尼、任天堂之後,又一個讓全球遊戲玩家值得信賴的東方品牌。

根據中國音數協遊戲工委釋出的【2023年中國遊戲產業報告】,2023年全球遊戲市場規模11774億元,中國遊戲市場大約占據30%的份額。遊戲數據公司data.ai報告顯示,2023年海外手遊市場的使用者消費中,約有24%是來自中國遊戲公司發行的產品。

其實中國遊戲廠商一直沒有停下過出海的腳步,但也受限於未能經歷完整的產業發展階段,只能在手遊類產品上偏科嚴重。作為國內遊戲市場上雄霸多年的龍頭騰訊,在海外市場上有所建樹卻也再難復刻王者模樣,甚至被後來者米哈遊反超。投資押中了【黑神話:悟空】的騰訊遊戲,又該如何為追隨者們示範一個出海破局的榜樣?

老巨頭輸給新勢力

2022年8月,騰訊成功購入另外一部知名3A大作【艾爾登法環】的出品方日本From Software(FS社)16.25%的股份,成為其第二大股東。於是在今年初有訊息傳出,騰訊組建了一個數十人的團隊正在開發該IP的手遊版本,不過進展緩慢。

騰訊遊戲在3A型別上的野心不止於此,業內經典之一的【刺客信條】系列出品方法國育碧,早已被前者拿下近10%的股份;今年剛剛在業界嶄露頭角的「南韓米哈遊」Shift Up,第二大股東亦是騰訊在新加坡的子公司Aceville。

可是這個野心並不是學習並做出一款自己的3A大作,而是與已經成名的3A大作合作進行國內市場的營運或手遊版的開發。就像育碧在出售股份時公開聲明:「我們對育碧和騰訊之間的戰略合作前景,以及將育碧旗下多款3A作品特許經營權引入行動裝置的前景充滿信心。」

相較之下,騰訊同樣在【黑神話:悟空】上市前拿到了開發主體遊戲科學的股份,但目前除了WeGame平台的渠道宣發合作以外,僅剩尚未兌現的財務投資收益了。

騰訊遊戲的上述策略頗有「前人栽樹,後人乘涼」之感,高風險低收益的IP創作階段只會適度參與,高收益低風險的發行和二創環節,則大手筆強勢入股,進而依賴渠道優勢賺得盆滿缽滿。這當然是深受投資人喜聞樂見的捷徑,卻也逼迫曾經歸屬內部的【鬥戰神】團隊,負氣出走後才能誕生出【黑神話:悟空】這樣的裏程碑式作品。

海外收購優秀遊戲產品的廠商,當然也是一種出海,而且透過財務投資快速獲得授權,還能讓國內的代理同行碰上一鼻子灰。騰訊遊戲早年幾次階段性的起飛,都是該路徑下的屢試不爽。比如2007年,騰訊分別向南韓的Neowiz和Neople獲得【穿越火線】和【地下城與勇士】兩款遊戲的代理權。直至今年,後者的端轉手產品還在為騰訊遊戲發光發熱。

騰訊的財報中第一次披露海外遊戲營收是在2019年。有騰訊遊戲的內部中層人士透露,那一年他聽到馬化騰在提及遊戲業務收入時,非常自然地使用「國內一半,海外一半」的說法。而到了2023年底,騰訊遊戲業務年度總營收為1799億元,海外遊戲業務(營收532億元)只提供了30%的收入。

同一年,據SensorTower統計的【2023年中國手遊發行商收入Top30】顯示,米哈遊已蟬聯冠軍三年。騰訊雖然也表現亮眼,卻只能屈居第二,另一位國內市場的霸主網易更是被三七互娛、莉莉絲等甩在身後,險些掉出十名開外。

遊戲出海這件事上,老巨頭的方法論徹底輸給了新勢力?

騰訊出海,屢戰屢敗

馬化騰五年前對於騰訊遊戲的期望,先在米哈遊身上得以實作。

上文中Sensor Tower的報告提到,2023年米哈遊旗下收入最高的產品仍是【原神】,但其新作【崩壞:星穹鐵道】也貢獻了近40%的海外總收入。而米哈遊創始人之一的劉偉,此前在接受采訪時表示,目前公司海外市場的收入占比已經達到50%。

與騰訊遊戲在出海上投資先行的策略截然相反,米哈遊目前尚未進行任何海外投資,只是透過2022年成立的海外品牌HoYoverse進行全球布局,開設了蒙特婁、洛杉磯、新加坡、東京和首爾5個辦公處。

【原神】當年的現象級表現絲毫不亞於今天的【黑神話:悟空】。2020年上線首月,就以2.45億美元成為當月全球收入最高的手遊產品;上線一年登入過中國、日本、美國等30多個市場暢銷榜榜首。兩年多時間內,其在移動端的收入就已經突破了40億美元,且有接近三分之二的收入來源於海外市場。

米哈遊的戰術策略,與遊戲科學頗有既視感,那就是厚積薄發潛心打造原創IP,一經問世便踏上霸榜之路。相比【黑神話:悟空】內建的傳統文化壁壘,米哈遊選擇的二次元賽道更有取巧之嫌。得益於日本ACG文化在世界各地持續輸出了數十年,全球遊戲市場上的二次元賽道早已不再被文化和語言所隔閡,更利於遊戲產品的本土化。

比如在東南亞地區的菲律賓,無論是街邊小吃店還是醫療中心或是電視台,都可以看到【原神】廣告的身影,菲律賓大學還特別為【原神】開展了研討會。在南美地區的巴西市場,有玩家表示【原神】在巴西的受歡迎程度僅次於電競型別的【Free Fire】。

騰訊遊戲並非沒有嘗試過自家產品的出海,早在2017年夏季就正式對外公布了【王者榮耀國際版】(簡稱AoV)。可在首先希望打入的歐美市場上,騰訊很快收到了旗下【英雄聯盟】開發商拳頭遊戲的投訴。後者認為AoV和自身的產品形成了沖突,投訴的信件甚至傳到了騰訊互娛事業群的高管面前,最終不得不暫停計劃。

另外,AoV在出海時打算直接借用「Honor of Kings」的譯名,又遭到了國內【王者榮耀】團隊的反對,也無法直接移植【王者榮耀】的英雄角色。內部一團亂麻的情況下,國內另一家前騰訊遊戲員工創辦的沐瞳科技,早一步開發了一款同型別的產品【無盡對決】,迅速拿下大部份東南亞市場,打得後來的AoV節節敗退。

騰訊遊戲第一次試著走出去的戰果是,凡是自己團隊負責的海外區域都成績慘淡,反而是由合作方代理的地區占領了一部份市場,教訓不可謂不深刻。

不出海,就出局?

中國遊戲在海外市場上打破了多年的大廠神話,本質上還是國內市場成功的路徑和經驗難以復用到更復雜多樣的全球遊戲使用者身上。

尤其是騰訊這種核心競爭力在於渠道的重營運選手,突然進入陌生市場後等於說是從零開始,甚至會與當地的渠道商產生理念上的沖突。而米哈遊等新生代廠商,能夠在大廠環繞的夾縫中突圍出來,靠的就是最簡單粗暴卻也最考驗功底的產品力,並非是其掌握了什麽在海外市場上彎道超車的秘訣。

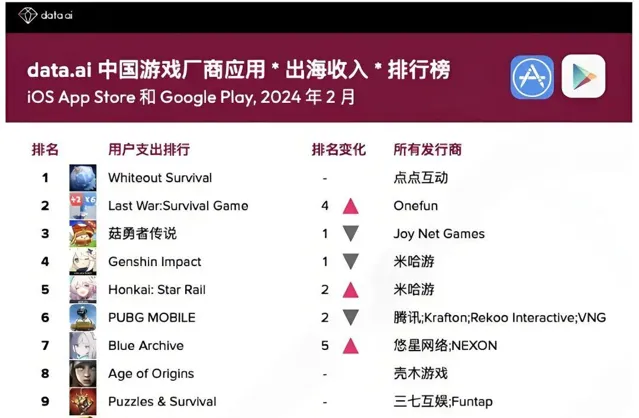

也就是說,米哈遊和遊戲科學的海外破圈打法,屬於人盡皆知的明牌策略,理所當然地存在著被其他競爭對手反超的可能性。比如在今年2月的中國手遊出海報告中,前三甲竟全部洗牌,分別由元趣旗下【Last War】、點點互動【Whiteout Survival】,以及4399的【菇勇者傳說】拿下,且該3款手遊海外最近30天收入都突破了5億大關。米哈遊的【原神】【崩壞:星穹鐵道】和騰訊的【PUBG MOBILE】只能緊隨其後分列四、五、六位。

其中,【Last War】【Whiteout Survival】皆屬於各大遊戲型別中吸金能力較強的SLG手遊,一時的登頂尚不算出乎意料。而【菇勇者傳說】則是移植於放置類休閑小程式遊戲的APP版本,根據AppMagic數據,於3月份首次躋身全球IAP流水前十,達到5460萬美元,約合人民幣3.93億。

海外的遊戲研究媒體DOF在拆解分析後認為,【菇勇者傳說】的玩法大量依賴隨機機制,並鼓勵玩家長時間線上,仿佛是一個以RPG為主題的老虎機。

這就提醒了國內的遊戲廠商們,除了常年占據榜首的國產重度大型遊戲產品以外,榜單上流動性較高的5-10名位置,一直是歐美廠商輕度遊戲的基本盤,且大多具有社交或賭博的元素,比如【糖果傳奇】【大富翁GO】等等。

歐美市場上遊戲玩家由於經歷過完整的產業發展,對於像【黑神話:悟空】這樣的3A單機大作,更傾向於在Xbox、PS5等主機電視端上體驗,而非更小的手機螢幕。而國內廠商除了把已得到市場驗證的產品出海之外,還可以從立項開始就拋棄國內市場的經驗束縛,立足海外玩家使用者的需求進行策劃和開發,反而有機會收獲意想不到的成果。

目前,中國遊戲業內的人士已經形成」不出海,就出局「的共識,但他們同樣也認識到,出海的形勢越來越不明朗,可復制的經驗越來越少。展現在眼前的是一片碧藍的星辰大海,但海面下的暗礁和遠處的冰山一角同樣讓人躊躇,能夠指引航向的只有回歸玩家本心和遊戲產品本身。遊戲大道至簡,擁抱舒適區外的不確定,才能直面出海天命。