出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

今年以來,國內醫藥行業掀起了「上市潮」。近期,又有一家創新藥公司試圖敲開港交所大門。

11月24日,翰思艾泰生物醫藥科技(武漢)股份有限公司(以下簡稱「翰思艾泰」)向港交所遞交了上市招股書,擬於港交所主機板上市,獨家保薦人為工銀國際。

資料顯示,翰思艾泰是一家擁有結構生物學、轉化醫學以及臨床開發方面自主專業技術及經驗的創新生物科技公司。

不過作為一家創新藥公司,翰思艾泰面臨著持續虧損、公司主營業務收入不明朗,研發成本高昂、管理層老年化嚴重等諸多問題。

這些問題或將為其IPO行程蒙上一層陰影。

1、目前暫無主業營收,2年半虧損超1.5億

公開資訊顯示,翰思艾泰致力於開發新一代免疫療法,最終幫助世界各地的患者。

從2016年起,翰思艾泰開始打造創新管線,包括3項針對腫瘤學的臨床階段候選藥物,核心產品有HX009以及主要產品HX301、HX044;7項臨床前階段候選藥物,包含針對自身免疫和腫瘤市場的抗體偶聯藥物、BsAb及mAb。

此外,該公司還開發了HX008,這是一種經證實具有較長半衰期靶向PD-1的單複制抗體,可以抑制PD-1訊號從而恢復免疫細胞殺傷癌細胞的能力。

然而,該產品在2020年之前就已經被翰思艾泰轉讓給一家專註於腫瘤療法的生物制藥公司,並且已經商業化。

翰思艾泰坦言,臨床開發是一個漫長且昂貴的過程,設計和實施的難度大,臨床結果有很高的不確定性,可能無法依據早期研究及試驗結果來預測未來的試驗結果。

那麽,公司為何將已開發成功的HX008轉讓給其他公司?

此外,基於創新藥研發的巨大風險,翰思艾泰在招股書中明確表示:「概不保證最終能成功開發及上市產品或任何管線產品。」

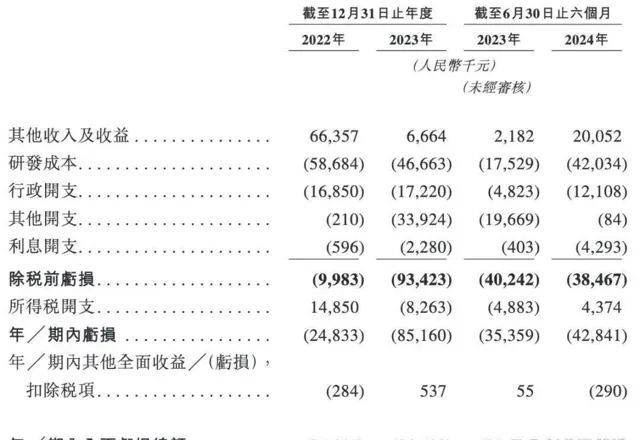

由於翰思艾泰的核心產品和主要產品都在研發和臨床階段,因此2022年、2023年以及2024年上半年(以下簡稱「報告期內」),該公司並未產生任何收入。

招股書披露,翰思艾泰在報告期內的其他收入及收益分別為6635.7萬元、666.4萬元、2005.2萬元。即使存在其他收入,該公司的業績也存在較大的波動。

翰思艾泰自成立以來,一直處於虧損狀態。報告期內,該公司的年內/期內全面虧損分別為2511.7萬元、8462.3萬元、4313.1萬元。 2年半內,該公司的累計虧損約為1.53億元。

翰思艾泰在招股書中表示,預計在未來可預見的時期內,公司將繼續錄得凈虧損,且隨著他們開展產品研發等活動,研發開支將不斷增加,凈虧損可能會有所增加。

報告期內,翰思艾泰的資產總值分別為5.56億元、5.86億元和5.62億元;流動資產凈值分別為2.46億元、2.36億元和1.94億元。

負債總額分別為1.36億元、2.67億元及2.79億元;凈資產分別為4.2億元、3.2億元及2.83億元;年末現金及現金等價物分別為2978.9萬元、1.62億元及1.5億元。

(圖 / 攝圖網,基於VRF協定)

翰思艾泰表示,截至2024年9月30日,該公司的現金及現金等價物及原到期日超過三個月的定期存款合計為1.534億元。

假設未來公司平均現金消耗率為2023年水平的4.4倍,他們估計截至2024年6月30日的現金及現金等價物將能維持公司約23個月的財務可行性。

2、研發成本高昂,靠投資和賣股權維持營運

事實上,翰思艾泰之所以會出現持續虧損,一方面是該公司沒有主營業務收入,另外一方面是該公司的存在巨額的研發成本和行政開支。

招股書顯示,翰思艾泰在報告期內的研發成本分別為5868.4萬元、4666.3萬元及4203.4萬元,其中2024年上半年的研發成本總額同比增長了約139.8%。

同期,行政開支分別為1685萬元、1722萬元及1210.8萬元,其中2024年上半年的行政開支同比增長了約151%。

翰思艾泰的研發成本包括人工費用、臨床開支、技術服務開支、檢測開支、材料消耗開支、折舊及攤銷開支、咨詢服務開支以及其他。

報告期內,其研發成本主要用於核心產品的臨床試驗、HX044及HX111的臨床前研究,以及聘請第三方制造商為HX301生產臨床檢測試劑。

此外,該公司的行政開支包括辦公開支、商務接待開支、折舊開支、差旅開支、攤銷開支以及其他開支。報告期內,其行政開支大幅增加,大致與他們的業務及融資業務一致。

招股書披露,翰思艾泰的員工總數只有52人,其中50人在中國,2人在美國。 其中,研發團隊由20人組成,核心研發人員及管理團隊平均擁有約20年的生物制藥行業工作經驗。

(圖 / 攝圖網,基於VRF協定)

翰思艾泰稱他們公司未來的流動性需求將透過投資及轉讓其泰州翰中的股權所得款來滿足。

據了解,泰州翰中是翰思艾泰所開發產品HX008的研發平台,成立於2016年11月25日。

2017年,翰思艾泰曾將泰州翰中60%的股權轉讓給了寧波德厚義民資訊科技有限公司,此後泰州翰中分別由寧波厚德義民持股60%,翰思艾泰持股40%。

2019年9月,翰思艾泰又與寧波厚德義民旗下的附屬公司樂普簽訂股權轉讓協定,他們將所持有的泰州翰中40%的股權轉讓給樂普, 換來3.5億元的分期付款,以及HX008商業化後,每年HX008銷售收入凈額的4.375%作為年費給到翰思艾泰。

截至目前,翰思艾泰已經收取了3.15億元的一次性現金款項以及截至2022年以及2023年12月31日止年度的年費約700萬元和440萬元。

沒有主營業務收入的翰思艾泰,目前主要就是依靠出售泰州翰中的股權換來的資金以及其他投資方的投資款維持當前的營運。

3、多家上市公司持股,董事會中5名60歲老人

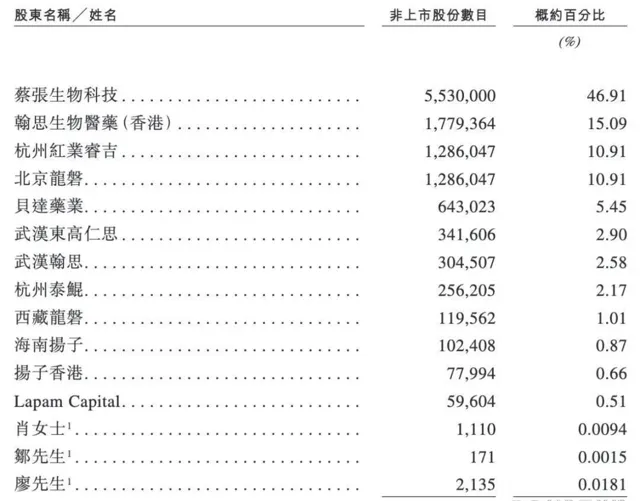

招股書披露,翰思艾泰有多家上市公司直接或間接持股。

其中,貝達藥業持股5.45%,杭州泰格醫藥透過子公司杭州泰鯤持股2.17%,金斯瑞生物科技透過其成員公司海南揚子和揚子香港合計持股1.53%。

貝達藥業是翰思艾泰的A輪投資方,這家公司2016年11月在深交所創業板上市。

杭州泰格醫藥是B輪投資方,這家公司在2012年8月份於深交所創業版上市,2020年8月又在港交所主機板上市。

金斯瑞生物科技是B+輪投資方,該公司於2015年12月在港交所主機板上市。

翰思艾泰的創始人、董事長張發明,透過蔡張生物科技和翰思生物醫藥(香港)合計持有翰思艾泰約62%的股份。

值得一提的是,翰思艾泰的董事會有9名成員,其中5名成員年齡在60歲及以上。9人的平均年齡在55.5歲。

3名執行董事中,董事長張發明60歲,公司CEO、首席科學官兼總經理李其翔64歲,營運長兼副總經理劉敏61歲。

此外,首席醫學官兼副總經理張磊今年61歲,財務長、董秘張輝今年56歲。

招股書披露,現年60歲的張發明1984年畢業於武漢大學,獲得物理化學學士學位,1987年又獲得了高分子化學碩士學位。

1990年,張發明在中國科學院生物物理研究所獲得了生物化學博士學位。

1992年到1994年,張發明曾擔任美國德克薩斯大學西南醫學中心研究員,1994年至2005年,他在禮來制藥擔任蛋白質最佳化組的高級科學家,後晉升為全球統計及資訊科學部經理。

2005年至2007年,張發明在印地安納大學擔任副教授,負責教授課程以及進行癌癥及糖尿病領域的研究。

2007年至2009年,張發明作為聯合創始人創辦了中美冠科生物技術(北京)有限公司。

2009年12月,他又創辦了中美華世通生物醫藥科技。2011年到2014年,張發明還在武漢大學藥學院擔任兼職教授。

2017年,張發明透過蔡張生物科技收購了翰思艾泰,開啟了新一輪創業。

翰思艾泰CEO李其翔也在美國擁有大約20年的醫學研發經驗,首席醫學官張磊在新藥研發方面有超過23年的經驗。

可以說,翰思艾泰的核心管理團隊是由一群「老年人」構成的。

(圖 / 攝圖網,基於VRF協定)

一方面,張發明、李其翔、張磊等人的豐富經驗和深厚專業能力,是該公司的核心競爭力之一。

另外一方面,高齡團隊給公司帶來的風險也不可忽略,面對長期高強度的醫藥研發工作,這些人的健康狀況和精力分配方面,尤其需要註意。

或許管理層也要適當引入更年輕的研發人才,確保管理層的穩定性和延續性。

據「界面新聞·創業最前線」觀察,目前醫藥行業裏沖刺港交所IPO的企業不在少數:除了翰思艾泰之外,還有軒竹生物、華芢生物、維立誌博、上海細胞治療集團、銀諾醫藥、撥康視雲等。

未來,翰思艾泰能否在一眾沖刺公司中脫穎而出,成功登陸港交所,「界面新聞·創業最前線」也會持續關註。

*註:文中題圖來自攝圖網,基於VRF協定。