作為全球應對氣候變遷促進能源轉型的關鍵技術,儲能日益成為新一輪產業變革、技術革命的必爭之地。與此同時,全球能源結構加快調整,對儲能產業加快發展提出了迫切要求。

全球儲能行業的發展現狀、地區分布如何?儲能技術發展路線有何趨勢?

中國社會科學院大學(研究生院)國際能源安全研究中心與社會科學文獻出版社近日聯合釋出的【世界能源藍皮書:世界能源發展報告(2024)】(下稱「藍皮書」)對這些問題進行了深入研究,並對全球儲能產業未來的產業發展、市場需求進行了展望。

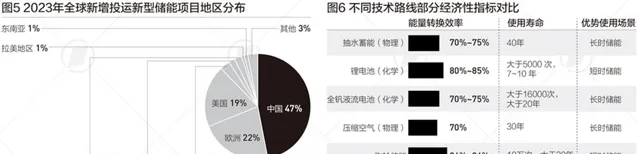

藍皮書稱,受風光裝機規模快速增長及配套儲能的進一步普及、儲能系統價格回落、獨立儲能商業模式日漸成熟等多項驅動因素影響,2023年,全球儲能市場繼續高速發展;全球儲能市場依然以中國、北美和歐洲為主,三者新增裝機規模合計占全球市場的88%。2024年,全球儲能新增裝機重點區域市場格局不變,中美歐需求量仍占全球總量的85%。從不同地區看,歐洲、中東、非洲地區的增速較快,亞太、美洲地區呈現放緩趨勢。

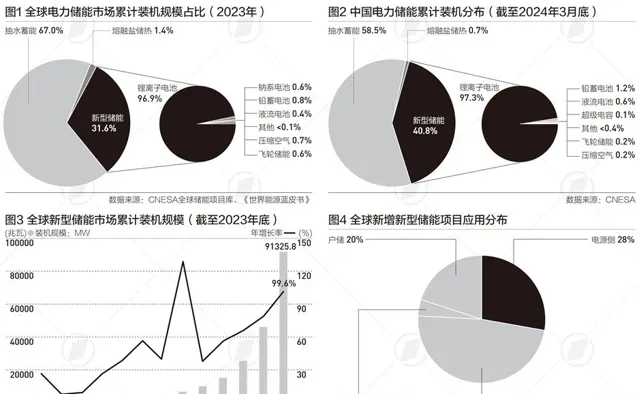

抽水蓄能累計裝機比重首次低於70%

藍皮書稱,在能源轉型背景下,全球儲能市場正迎來高速發展期。2023年電力儲能計畫累計裝機規模同比增長21.9%。

根據能量儲存形式的差異,儲能可以分為熱儲能、化學儲能、電儲能三大類,其中電儲能套用更為廣泛。電儲能包括以飛輪儲能、抽水蓄能、壓縮空氣代表的機械儲能,以鋰電池、液流電池、鈉系電池等為代表的電化學儲能,以及以電容器、超級電容和超導磁儲能為代表的電磁儲能三類。抽水蓄能以外的儲能技術,被稱為新型儲能。

根據中關村儲能產業技術聯盟(CNESA)全球儲能數據計畫庫的不完全統計,2023年,全球新增投運電力儲能計畫裝機規模為52.0GW(吉瓦),同比增長69.5%,其中,新型儲能增長45.6GW,占新增裝機規模的87.7%,與2022年同期的累計裝機規模幾乎持平,累計裝機規模達到91.3GW,年增長率90.3%。

截至2023年底,全球已投運電力儲能計畫累計裝機規模為289.2GW,年增長率為21.9%。其中,抽水蓄能累計裝機規模占比首次低於70%,與2022年相比下降12.3個百分點,降幅比2022年擴大5.5個百分點。藍皮書分析稱,抽水蓄能電站比重快速下降的原因是環保要求升級、計畫建設條件要求高等,歐美等經濟已開發國家抽水蓄能的發展速度逐漸放緩,新型儲能的高速增長進一步降低了抽水蓄能的裝機規模比重。

根據CNESA數據,2023年,新型儲能在全球電力儲能市場累計裝機規模占比為31.6%。其中,鋰離子電池仍占比過99.6%,年增長率為105.3%,總裝機規模達到88.5GW,占新型儲能累計裝機規模的比重達到96.9%,與2022年相比上升2.5個百分點。

藍皮書援引中國國家能源局數據稱,中國新型儲能發展迅速,新型儲能裝機規模年增幅創規模化發展以來的新高,2023年新增裝機規模約為2260萬千瓦/4870萬千瓦時,較2022年底增長超過260%,並且首次超過抽水蓄能新增投運4倍之多。截至2023年底,全國已建成投運新型儲能計畫累計裝機規模達3139萬千瓦/6687萬千瓦時。

國家能源局2024年第四季度新聞釋出會上,能源節約和科技裝備司副司長邊廣琦介紹稱,隨著「雙碳」目標深入推進,中國新能源發電裝機保持較快增速,電力系統對新型儲能等調節資源需求快速增加。截至2024年9月底,全國已建成投運新型儲能5852萬千瓦/1.28億千瓦時,較2023年底增長約86%。

第一財經對照2024年前三季度和2023年的數據發現,今年前三季度新型儲能新增裝機規模為2713萬千瓦,超過去年全年新增裝機453萬千瓦。

「從省份來看,江蘇、浙江、新疆裝機快速增長,今年新增裝機分別約500萬、300萬、300萬千瓦,成為電力系統穩定執行的重要組成部份。」邊廣琦介紹說。

新型儲能新技術不斷湧現,藍皮書稱,鋰離子電池儲能市場占有率仍遙遙領先,鋰電占比進一步提高,從2022年的94%增長至2023年的97%;飛輪、超級電容、鈉離子電池、壓縮空氣儲能、液流電池等非鋰儲能技術快速發展,逐漸實作套用突破,為新型電力系統建設和多元使用者側場景提供了更多的技術選擇。

全球新型儲能產業趨勢

藍皮書稱,2024年全球儲能尤其是新型儲能預計繼續保持高增長。

根據國際能源署(IEA)報告,在新興經濟體、人工智慧、加密貨幣和數據中心發展推動下,2024~2026年,電力需求將平均每年增長3.4%。新能源並網帶來的隨機性、波動性問題更加突出。需求增長和成本降低進一步支撐儲能裝機需求的增長。

近日,國金證券釋出研報稱,2024年儲能產業鏈價格持續走低,為下遊需求釋放創造良好條件,全球儲能裝機實作高速增長。隨著各國綠色能源轉型推進,新能源發電占比持續提升背景下,預計全球儲能裝機仍將保持較高增速。2025年全球大儲(大規模儲能)增長趨勢明確,降息背景下計畫釋放仍有超預期空間。

關於中國儲能市場發展趨勢,藍皮書稱,裝機規模短期內預計仍將保持高增長。國家利好政策密集出台、新型儲能的商業模式日漸成熟、投資成本持續降低、大基地配儲計畫+強制配儲政策等驅動因素將推動儲能需求保持快速增長。

藍皮書同時提醒稱,隨著市場競爭日益加劇,裝置的自研自制能力成為廠商盈利的關鍵。對於那些完全依賴外部采購裝置的系統整合商,毛利率較低,這在很大程度上增加了虧損的風險,特別是對於小型廠商,低價競爭導致的成本極限壓縮和交付周期縮短,品質保障問題也成為其生存的重大挑戰。在儲能產業擁有產業核心競爭力、真正降本能力的企業才能存活於市場。

不久前表決透過的【中華人民共和國能源法】,將於2025年1月1日起施行。國家能源局有關負責人近日答記者問時表示,下一步,將加快推進清潔安全高效發電、新型儲能、系統安全穩定執行等適應新型電力系統建設的技術創新套用,加快出台相配套的政策制度,系統推進新型電力系統建設重點任務落地見效。

(本文來自第一財經)