殺瘋了!可轉債整體性危機來了!

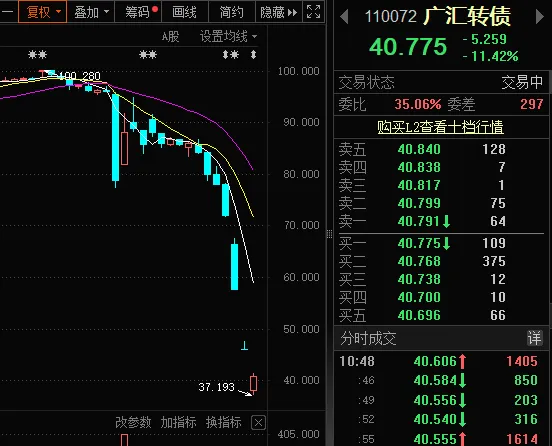

今天,部份低價可轉債延續跌勢,廣匯轉債開盤再跌17.5%,凱中轉債漲20%觸發臨停,山河轉債跌近10%。

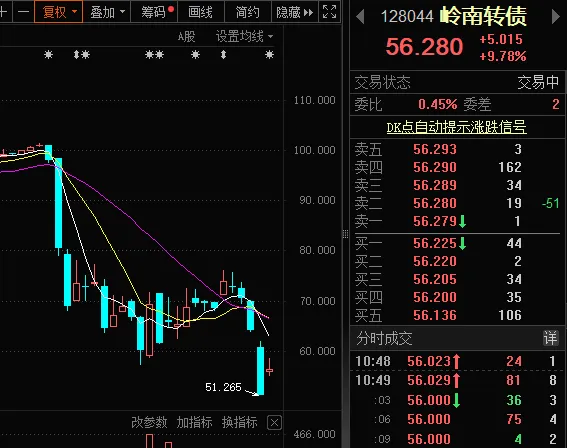

昨天,6月24日,可轉債大跌,嶺南轉債、廣匯轉債一天跌了20%,三房轉債、中環轉2跌逾10%,你敢信嗎?

iFinD數據顯示,截止6月24日,6月以來中證可轉換債券指數由400點附近跌至388點附近,月跌幅超4%,下跌速度僅次於2022年3月。國證轉債指數期間跌幅同樣超4%。

興業證券指出,低價轉債的調整振幅在歷史上也相當大,位置很低。從低價策略的表現來看,6月低價組合凈值從1附近調整至0.8以下,這種斷崖式調整歷史上都很少見。相較而言,2021年1-2月,低價組合也出現了超出指數的快速調整壓力,但也僅調整至0.86附近。

此次可轉債調整出現3大明顯特征:

1、並沒有行業聚集特征,沒有明顯反映投資者對某個特定行業、板塊的系統性擔憂。

2、評級越低跌幅越大,僅AAA評級幸免。5月31日至6月20日,AAA評級轉債僅下跌0.08%,跑贏中證轉債2.48個百分點;AAA評級以下則普遍調整,AA+、AA、AA-及以下可轉債指數跑輸中證轉債0.77%、3.65%和5.27%。

3、跌破100元面值的可轉債頻頻出現,債底的保護作用消失。

可轉債突然開始加速下跌,什麽原因?

1、5月17日,搜特轉債成為首只實質性違約的可轉債,打破了可轉債市場三十余年的「零違約」神話。

2、前期高低價格轉債的表現分化累積了較大風險。在高YTM策略的助推下,高低價格轉債分化,觀察與低價轉債重合度高的低平價轉債,其轉股溢價率相較於23年末有所拉升,但高平價轉債的轉股溢價率則有所壓縮。

3、權益下跌是本輪風格逆轉的觸發劑。權益轉弱之後拋售壓力率先來到前期估值累積了最多風險的部位。

可轉債整體性危機來了嗎?

首先,可轉債整體估值不高,下跌即存在補倉機會。

其次,充分出清後,轉債在中期空間較大,但需要權益強勢催化。轉債的供需規律,更像是強周期行業,且供給目前依然在縮量的趨勢中,並且供需之間也互相纏結。

但是要註意的是,至少局部的危險已經出現。可轉債大跌之下,部份可轉債基金和一級債基首當其沖。

甚至有自媒體指出,公募機構持倉較重的低價可轉債,成為主導本次敦克爾克大撤退的主力。

公開數據顯示,截至今年一季度末,易方達持有「廣匯轉債」最多,達到2.18億元。而從6月19日開始,「廣匯轉債」連續四天成交額顯著放大,分別為1.66億、1.66億、1.41億、2.83億、3.16億。大跌伴疊加成交量放大,說明機構在出逃。

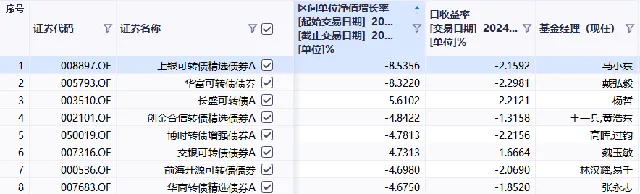

iFinD數據顯示,6月以來,可轉債基金中跌幅前10的基金,跌幅均超過4.5%。其中上銀可轉債精選跌得最狠,跌幅達8.54%;華富可轉債債券緊隨其後,跌幅達8.32%。

值得一提的是,銀可轉債精選持有華虹轉債3.09%,該轉債6月以來下跌振幅高達21.06%!此外,該基金持有的國光轉債6月以來下跌振幅達14.76%。

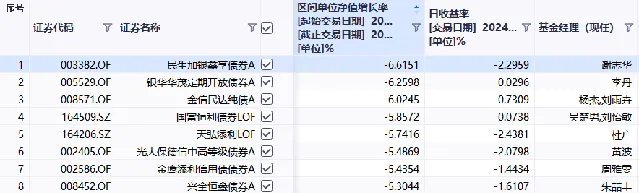

一級債基中,跌幅前10的基金跌幅均超過5%。民生加銀鑫享6月以來跌幅達6.62%,領跌一級債基。6月24日,該基金凈值單日下跌2.3%。根據一季報,基金經理謝誌華一季度增加了轉債配置比例,降低了純債配置比例,進行了轉債的波段操作。

轉債基金暴跌,基金經理踩雷的同時,也直接反映了他們投的投資水平。投資不易,這些基金經理們長點心吧!

關於本篇文章的更多報道,我們已在【和訊財經APP】上刊登,市集搜尋「和訊財經」,下載並參與猜指數活動贏取京東卡和萬元現金大獎