談到借貸,很多同學都很頭疼,不知道如何入手。本文用簡單易懂的生活小故事,給大家總結了相關借貸記賬的內容,希望對你有所幫助。

講到「借、貸」記賬很多同學都很頭疼,也覺得非常難,那今天我就嘗試用簡單易懂的生活小故事,給大家來個借貸記賬的無痛教程。

如果覺得比較啰嗦,直接看最後總結的公式。

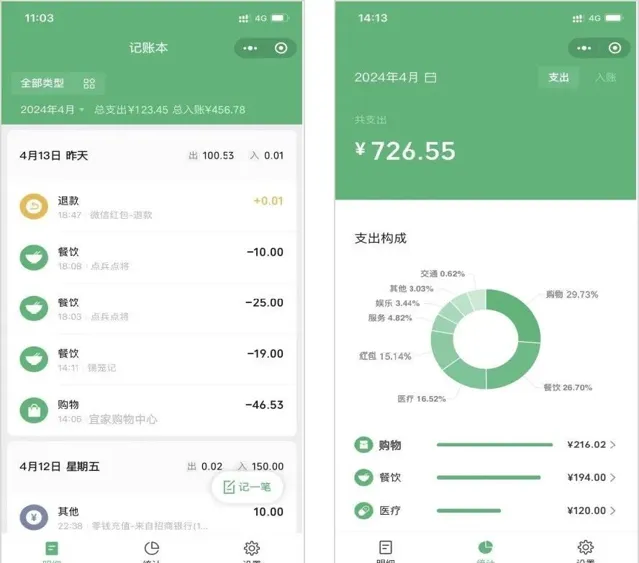

一、錢都去哪裏了我們這個故事的主人公是一位進入職場不久的「小剛」同學,他在一座大城市從事互聯網產品經理工作,每月薪資稅後到手1萬元。這個薪資在大城市不算高,因此他也非常節省,經常會透過「微信記賬」來看下收支狀況。

圖1:記賬軟體收支發生額的登記

即使如此小剛還是會發現自己花唄、信用卡經常有欠款,現在銀行卡也多,有時候記賬軟體統計不到就會造成超支,因此小剛經常抱怨「不知道錢花到哪裏去」。

從上圖我們可以看到,記賬軟體只能記錄了他花了多少錢,買了什麽,但是沒有告訴他錢是從哪個帳戶花出去的。因為如果是從銀行卡花出去,那是小剛銀行存款,如果是從信用卡花出去的,那小剛就欠了債了。

這就是企業普遍采用復試記賬的原因,復試記賬不僅要記錄「錢從哪裏來,還要記錄得到了什麽,並且始終要保持兩個帳戶之間的平衡,這樣就能夠追溯資金的來龍去脈」。因此復試記賬被稱為會計的通用語言,是財務管理不可或缺的一環。

為了全面了解賬務情況,小剛痛定思痛開始給每筆開支後面都備註上了錢從哪裏來的,然後定期把這些消費記錄轉譯成復試記賬的會計語言。

他把這個月的幾筆主要的收支情況如下:

1)買衣服:支出,200元/筆,刷的借記卡

2)買手機:支出,2000元/筆,刷的信用卡

3)父母贊助買電腦:支出,8000元/筆,父母贊助

4)交通出行:支出,4元/筆,支付寶余額

5)薪資收入:收入,1萬元/筆,借記卡

6)還信用卡:支出,2000元,信用卡

下面我們來看下小剛同學這些日常消費怎麽轉換成會計語言。

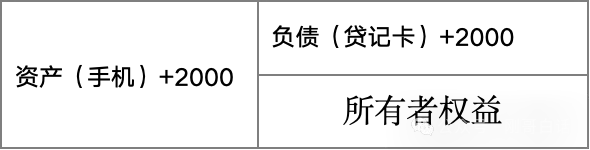

小剛買了一件衣服,刷的銀行借記卡,支出了200元。

然後把他轉譯成會計語言:

在會計語言上,銀行卡和衣服都是屬於小剛的資產,銀行卡上少了200元,換來了一件價值200的衣服。他們都在同一側一增一減;

此時你可能有疑問了,資產、負債、所有者權益是怎麽來匹配小剛同學的日常消費的。不急,下面我們就來介紹會計等式和會計要素。

二、會計等式和會計要素會計等式就是復式記賬的公式,從小剛買衣服這件事情中,我們用到了第一個等式會計等式。

圖2:會計第一等式和借貸規則

我們看到會計等式裏面有「資產、負債、所有者權益」就叫會計要素,它是對所有經濟活動的分類。等式中資產在等式左邊,負債和所有者權益在等式右邊,並且每個會計要素增減方向是固定的,資產增加必須在借方,負債和所有者權益增加必須在貸方。

下面我們來繼續把小剛同學的日常開支轉化成會計語言。

1)買手機:刷的信用卡,支出了 2000元

在會計語言裏你會發現刷的信用卡,實際增加的是小剛的負債,他未來需要用自己的資產去償還。

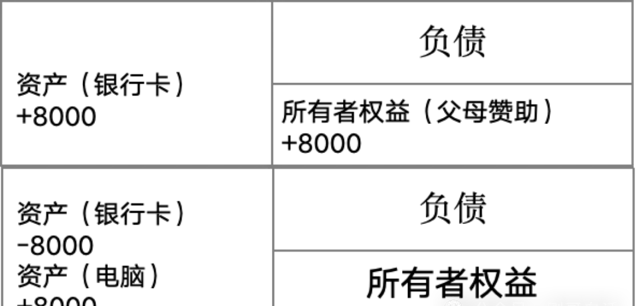

2)父母贊助買電腦:父母贊助,支出了 8000元

父母贊助:

刷卡買電腦:

在會計語言裏你會發現,父母贊助的錢打到小剛同學銀行卡上,他的銀行卡資產和所有者權益同時增加了,因為他們分別在等式兩邊這樣還是平衡的。

雖然父母的錢很多時候都不需要小剛還,但是他未來也要承擔贍養父母的義務。(在企業會計中,這些就是這些投入是企業未來需要向股東分配的紅利)

3)交通出行:掃碼余額寶支付,支出了4元

會計語言後裏交通出行並不是資產,而是一筆費用,它是為了保障小剛同學正常的工作和生活所需的必要支出。同樣餐飲也是費用。(企業場景下費用是不納入股東分紅的,股東分紅是要扣除費用後利潤才能參與分配)

2.1 會計要素

圖3:會計6要素

我們看到了前面會計等式中資產、負債等就是會計要素,會計要素的目的就是能夠把經濟活動業務都能夠進行歸類,小到個人的流水賬、大到企業的經濟往來業務都能囊括,這樣所有的經濟業務都能在會計等式中保持雙向記賬和相等。會計要素主要分為6類,我們就從小剛同學的視角來逐個看下他們的作用是什麽。

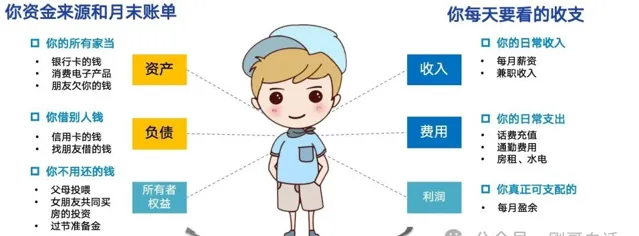

2.1.1 錢的來源和期末賬單

資產、負債和所有者權益,從小剛視角下來看,這些代表了他錢的來源和要承擔的義務。1)資產

就是小剛手裏的錢和值錢的東西,包括銀行卡、帳戶上的現金、家裏的家電用品、遊戲產品等,還有他借給朋友的錢也是他的資產。

2)負債

這些就是小剛借的債,他需要用未來的收入去償還的錢。

3)所有者權益

這裏就是小剛父母的投餵,以及小剛逢年過節孝敬父母的禮金等。(在企業裏這些就是股東的投資以及將來利潤參與的分紅等)

由於這些錢會伴隨著小剛的日常生活消費而變化,因此小剛需要在每個月底或者銀行發賬單的時候才會去檢視他賬上有多少錢,信用卡欠款多少,父母有沒有投餵等。

2.1.2 日常的收支變動情況

為了方便日常檢視花費多少錢,還有三個要素「收入、費用和利潤」,這些是記錄我們日常收支的發生的金額。在小剛視角下這三個要素是他的日常開支。

1)收入: 薪資收入、兼職收入等;

2)費用: 餐飲、公交、話費、電費網費等;

3)利潤: 小剛同學真正可支配的收入;

這個三個會計要素只是記錄一個時間段內發生的金額,他不管你帳戶上有錢還是欠錢,因此他適合作為日常觀察資金流動使用。所以我們記賬軟體就采用了這種簡單易懂方式來展示。

2.2 會計等式

那收入和費用的會計等式是怎麽計算的呢?有沒有適合隨時了解資金發生情況又能保持相等的公式呢?當然有,下面我們來一一介紹。

圖4:會計三個等式

會計總共有三個等式,分別叫「靜態等式、動態等式、恒等式」。

1)靜態等式:

只在期末時成立,日常中這三個要素變動頻繁,所以平時並不相等。期末財務核算後三者才相等。

2)動態等式:

動態等式記錄即時資金的發生金額,它不受歷史余額影響,因此始終相等,這種等式直觀反映資金流動情況。

3)會計恒等式:

六要素始終保持相等的這就是會計恒等式。由於在會計上利潤是最終要向股東匯報和分配的,因此他歸屬於所有者權益。透過合並後我們就得到會計恒等式,這個公式在任何情況下都是相等的。

三、會計科目和帳戶學到這裏小剛提出了一個疑問

小剛:「學習了會計要素和會計公式,我知道了刷借記卡資產減少,刷信用卡負債增加;但我們不是學習借貸記賬嘛,那到底是借方增加,還是貸方增加呢」。

其實借貸只是一個記賬符號,他要和科目、帳戶結合才能決定增加還是減少,下面我們來介紹會計科目和帳戶。

3.1 會計科目

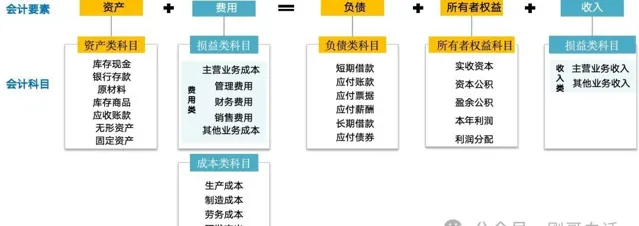

圖5:企業會計要素和會計科目

會計科目你可以看做是對所有經濟活動的細化分類,他是有財政部統一編制和下發的。會計科目可以做多級分類,財政部下發的是一級分類,也叫總分類科目。

企業會根據自身的業務特點進一步細化二級、三級以至於更細分的科目。也叫明細分類科目。

從上圖可以看到「靜態等式」的會計要素和會計科目是直接對應的。比較特別的是「動態等式」裏面的會計科目,他分出了損益類和成本類。

1)損益類

損益類分成了「費用類科目」和「收入類科目」,兩個合在一起的目的是為了計算利潤方便。(詳細記賬規則我們後面介紹)

2)成本類

成本類科目是從費用類裏面單獨列出來,這樣的目的也是為了方便單獨核算成本。

3.2 會計帳戶

會計帳戶你可以理解成會計科目的小賬本,用來記錄每一個科目的賬務變動情況。會計帳戶按照其結構被叫做「丁字帳戶」或者「T字帳戶」。

圖6:會計帳戶和存款日記賬

會計帳戶需要包含的資訊如下:

1)帳戶名稱:帳戶名稱就是會計科目。

2)借貸方向:帳戶固定左邊是借方,右邊是貸方。借貸增減是有會計科目決定的。

3)金額明細:就是記錄當前科目下每一筆賬務明細的金額,金額明細包含了本期的增加額和本期的減少額。

4)發生額:發生金額分為借方發生額與貸方發生額,他們是金額明細的一個匯總金額。

5)帳戶余額:

帳戶余額分為,期初余額和期末余額。帳戶余額根據科目不同余額分為借方和貸方。

余額計算公式:期末余額=期初余額+(借方發生額-貸方發生額)

按照標準會計理論,靜態等式的科目有帳戶有余額(資產、負債、所有者權益類);動態等式的帳戶沒有余額(費用、成本、收入),因為這些帳戶的期末余額都是要清零歸入所有者權益的。

6)其他規則:帳戶還要記錄發生日期、記錄賬務的摘要,以及記賬的憑證號。

3.3 借貸記賬法

小剛「好復雜呀,科目和帳戶這麽多內容,腦子都記不住了,有沒有好記一點辦法呢?」

當然,其實我們只要記住以下兩個要點,剩下的內容其實都是能夠推匯出來的。

1)左側借方「三額」增加,右側貸方「三額」增加

明確科目在等式左側,還是右側;左側借方金額、發生額、余額增加,右側貸方金額、發生額、余額增加。

2)有借必有貸,借貸必相等

每條賬務記錄都要嚴格按照「有借必有貸,借貸必相等」的原則來登記賬務資訊的。

意思就是說「每筆賬務記錄必須在兩個或兩個以上的帳戶間登記,借方帳戶的金額與貸方帳戶的金額必須相等」

圖7:會計恒等式記賬規則(企業類)

上圖我們把恒等式、帳戶和借貸規則做個對應關系,讓小剛按照他之前的日常消費增加下借貸標誌,來看下等式是否平衡。

1)買衣服:200元/筆,刷的借記卡

借記卡消費和衣服都屬於小剛同學的資產,因此都在等式左側;

資產類科目,刷卡是資產減少,所以記在貸方;買了件衣服是資產增加,所以記在借方。

等式同側一增一減,等式平衡。

2)買手機:2000元/筆,刷的信用卡

信用卡買手機,信用卡屬於小剛的負債,在等式右邊,買的手機是小剛的資產在等式左邊;

負債類科目,刷信用卡負債增加,所以記在貸方;買手機資產增加,記在借方。

等式兩側同時增加,等式平衡。

3)父母贊助買電腦:8000元/筆,父母贊助

父母贊助分為兩個步驟,第一步是父母打款,第二步是小剛消費;第一步:父母轉賬到小剛同學借記卡

父母同意贊助,小剛同學所有者權益增加8000,記在貸方;父母轉賬到小剛借記卡,資產增加8000,記在借方。第二步:小剛刷卡消費買電腦

小剛刷卡消費資產減少8000元,記在貸方;小剛獲得一台電腦,資產增加記在借方。

4)交通出行:4元/筆,支付寶余額

交通出行屬於費用,在等式左邊到公司的費用是4元,因此借方增加;

掃碼支付花的余額寶的錢,資產在等式左邊,資產減少4元,因此貸方減少;

5)薪資收入:1萬元/筆,借記卡

每月最開心的一天來了,發薪資了。小剛扣除公積金和所得稅後實際到手1萬元,公司把錢打到了小剛的薪資卡。

發薪資到卡,屬於資產在等式左邊,存款增加1萬元,因此借方增加1萬元;

薪資屬於收入,收入在等式右邊,收入增加1萬元,因此貸方增加1萬元;

6)還信用卡:2000元/筆,信用卡

借記卡屬於資產在等式左邊,信用卡是負債在等式右邊。

借記卡支付,資產減少2000元,計借方;信用卡還款,負債減少,記貸方;

等式兩邊同減,等式平衡。

四、借貸記賬總結看到恭喜你,你已經掌握了借貸記賬規則的基本原理了,今天講的東西有點多,其實你只要記住以下張圖和兩條規則就可以了,其他的內容只要找到科目表,結合場景勤於練習都能順利成章的推匯出來的。

附圖1:企業類借貸記賬規則

2)有借必有貸,借貸必相等

每條賬務記錄都要嚴格按照「有借必有貸,借貸必相等」的原則來登記賬務資訊的。

意思就是說「每筆賬務記錄必須在兩個或兩個以上的帳戶間登記,借方帳戶的金額與貸方帳戶的金額必須相等」。

需要說明的是,我們今天的介紹的借貸記賬內容主要適用於企業,金融類企業的內容我們下篇文章繼續介紹。