結論前置

- 美的集團與海爾智家股份有限公司同屬於家電行業。大環境上,家電行業受疫情沖擊較大,但是兩家公司實作了利潤正增長, 兩家公司都是在這個7000億規模市場中極具統治力的企業 。家電類市場競爭十分激烈,兩家公司的凈利潤率都在12%以內(至於為什麽我強調12%,以後會慢慢展開)。

- 細分賽道上, 在冰箱洗衣機這個品類上,海爾屬於絕對的王者品牌,而美的在「小」家電賽道上碾壓其他品牌。

- 細分市場上, 海爾目前更加註重高端市場,多次強調卡薩帝的增長及市場份額。而美的則低-中-高全面布局,野心更大。

- 對於消費者,美的的凈利潤率更高,但是它的營業成本比率同樣更高,可以理解為美的的產品相對更用料實惠一些,但是盈利能力更強。

- 對於投資者,兩家企業已經在在慢慢靠近自身的發展極限,所以增速和爆發力都有所欠缺。兩家作為價值投資物件是可以的,但是我個人認為A股市場中,有比它們更適合價值投資的物件。

美的集團背景介紹

美的集團(SZ.000333)1968年成立於 佛山順德,現總部位於廣東省佛山市順德區北滘鎮內 。是一家集消費電器、暖通空調、機器人與自動化系統、智慧供應鏈、芯片產業、電梯產業的科技集團,在世界範圍內擁有約200家子公司、60多個海外分支機構及10個戰略業務單位,同時為德國庫卡集團最主要股東(約95%)。

美的集團的業務包括以廚房家電、冰箱、洗衣機及各類小家電為主的消費電器業務;以家用空調、中央空調等供暖及通風系統為主的暖通空調業務;以德國庫卡集團、美的機器人公司等為核心的機器人及工業自動化系統業務;以安得智聯為整合解決方案服務平台的智慧供應鏈業務;美仁半導體公司的芯片業務。

2013年9月18日,美的集團在深交所上市 。

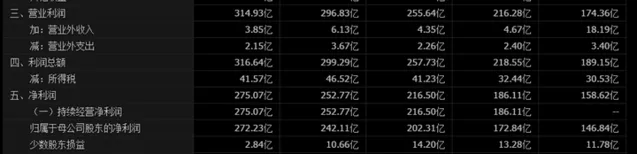

先上成績

凈利潤275.07個億, 營業收入2857.10億,凈利潤率9.62%,稅率13.2%。

成本構成

分析

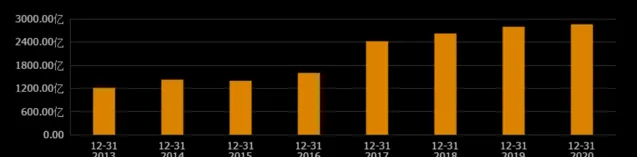

美的集團在2020年疫情的沖擊下仍然實作正增長,同比增長2.27%,這十分難得。

這裏體現了美的一定的看風險能力,其中美的的產品範圍寬起到了一定因素。

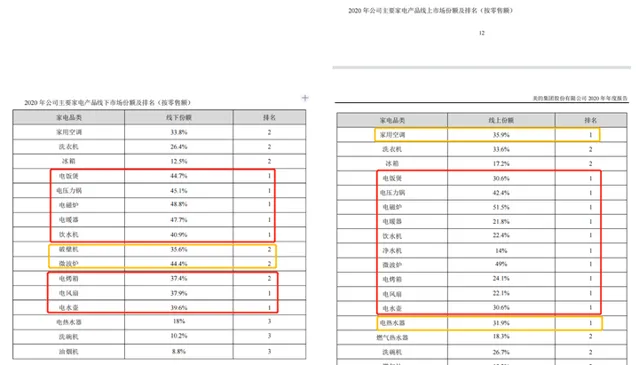

我們再來看看市場份額

從2020年財報上來看,在絕對大多數「小」家電上,美的基本是都占據了市場份額第一的位置。甚至從整個宏觀角度來看,美的在每個細分賽道上的市場份額也沒有跌出前三。

核心競爭力

美的核心競爭力是這麽自我總結的:

全品類,一站式(品類齊全)堅持科技領先戰略(這點其實從成本上來看是不符合的。100億細分到每個賽道,從比例到絕對值都不夠)

不斷實作全球突破(全球市場)

美的廣闊穩固的渠道網路(在渠道上美的的確做的非常優秀,他的銷售費用占比控制的很好)

美擎(工業互聯網,這個筆者不懂)

完善的公司治理機制

筆者認為,美的優勢主要來自於戰略,機制,渠道上和品牌資產管理的勝利。雖然美的的凈利潤率只有9.6%(這個和這個市場競爭殘酷也有關),但是中國2020年整個家電市場只有7000多億,美的集團毫無疑問是家電行業的頭部企業之一。而且,從戰略上,美的十分註重線上渠道,自身同類產品線上渠道的市場占有率高於線下渠道。同時打造不同細分市場的品牌,包含COLMO、互聯網品牌布谷、年輕品牌華淩等,進一步深化各個子品牌在消費者心目中的品牌形象,進而鞏固自己的是市場競爭力。

海爾智家股份有限公司背景介紹

公司前身系青島電冰箱總廠,1989年3月始進行股份制改組,將原公司凈資產和發起人投資折為發起法人股9831.9萬元,定向募集法人股226萬股,職工股190.4萬股,經數次股份調整,至1993年4月,股本總額1.2億元(每股1元),經同年10月首次公開發行,上市時總股份1.7億股;內部職工股1190.4425萬股於1994年6月9日上市交易。

海爾集團的創始人張瑞敏先生,可謂是身為改革開放後第一代企業家群體的代表人物,是我個人比較崇拜的企業家,CEO,品牌資產管理大師。

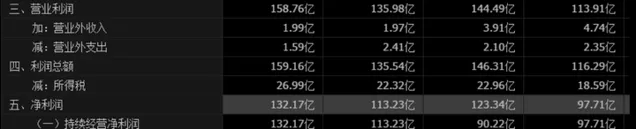

先上成績

凈利潤132.17億, 營業收入2275.56億,凈利潤率5.81%,稅率17%。

成本構成

強調亮點:

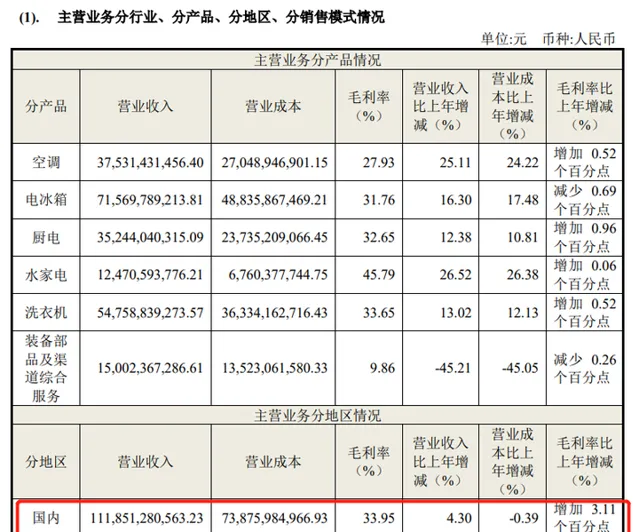

1.海爾市場占有率最高的冰箱和洗衣機兩個品類,但是海爾把毛利潤率定位在31~34%左右。先對比茅台的8%,說明品類不同,毛利潤率的控制存在極限。

2. 與水相關的產品利潤空間相當大。主要是因為凈水產品和冰箱洗衣機不同,每年都會有固定的使用成本,這個類似於電動牙刷,是非常好的賽道。

3. 海爾的海外市場的毛利率低於中國市場達5.74%,這也是因為海爾產品在海外市場的競爭力不足造成的,這個就是典型的品牌-市場競爭力-定價策略-毛利率的案例,祝國產品牌早日在海外市場搏殺成功,讓國內消費者享受更多的實惠。

分析

海爾智家在2020年疫情的沖擊也下仍然實作正增長。

目前在財富世界500強排名中,海爾的位置是落後於美的的排名。

我們再來看看市場份額

核心競爭力

海爾的核心競爭力是這麽自我總結的:

在中國高端市場占據主導地位;海外高端品牌快速增長持續拓展並升級的智慧家庭解決方案

廣泛而紮實的全球化布局和本土化營運能力

全面的自主品牌組合受到不同圈層的消費者認可

跨境並購與整合能力

全面而深入的全球協同賦能

行業領先的研發和技術實力

始終堅持「人的價值第一」

總結

兩家公司的業務產品,定位,受眾,模式非常相似,幾乎沒有拉開任何差異化。唯一能展開區別的是品牌戰略:

在國內市場,美的想提升自己在「大」家電的市場份額,進一步攻陷海爾最後的陣地;海爾想影響自己在小家電市場的影響力。在海外市場,兩個企業的目的都是在海外市場的搏殺中存活並不斷提升自己的市場份額。

從成本結構上:

美的應該進一步最佳化自己的營業成本, 76.3%的營業成本率對消費者是比較實惠的數位 ,但是對投資者和企業自身不是一個美好的事情。即使節省出5%的營業成本,加入到研發成本,也是更利於企業自身的發展。

海爾的問題對比美的更大,海爾走的路線類似於奧普集團,側重了行銷費用(更多的花在渠道上了)。這個就是營業模式而非戰略的問題了,需要海爾自身內部去解決。

從戰略上:

家電市場這個賽道有一個問題是:一台冰箱,一個洗衣機,動輒就用個10年,這是消費者追求的品質保障,但是也是減少消費者購買頻次的問題。在大家電市場上,海爾已經做到了行業第一,但是仍然要面對的是源源不斷的新品牌,新維度產品的,以及眾多行業第二第三品牌的沖擊,可以說非常卷。

兩者都采用多品牌戰略,海爾的側重點主要放在高端市場,但是美的的多品牌戰略更成功。兩者都可以針對細分市場,推出符合90 00後的認知的品牌,提前布局。

結論

- 美的集團與海爾智家股份有限公司同屬於家電行業。大環境上,家電行業受疫情沖擊較大,但是兩家公司實作了利潤正增長, 兩家公司都是在這個7000億規模市場中極具統治力的企業 。家電類市場競爭十分激烈,兩家公司的凈利潤率都在12%以內。

- 細分賽道上, 在冰箱洗衣機這個品類上,海爾屬於絕對的王者品牌,而美的在「小」家電賽道上碾壓其他品牌。

- 細分市場上, 海爾目前更加註重高端市場,多次強調卡薩帝的增長及市場份額。而美的則低-中-高全面布局,野心更大。

- 對於消費者,美的的凈利潤率更低,營業成本比率更高,可以理解為產品相對更實惠一些。

- 對於投資者,兩家企業已經在在慢慢靠近自身的發展極限,所以增速和爆發力都有所欠缺。兩家作為價值投資物件是可以的,但是我個人認為A股市場中,有比它們更適合價值投資的物件。

創作聲明:

本文章由品冠時代在雪球原創(同時使用知乎帳號三腳架於知乎轉發),本創作是本人的原創內容,未經授權及禁止肆意轉載