文 | 餐觀局,作者|孟一

提到安徽餐飲軍團,我們能想到老鄉雞、巴比饅頭、小菜園、同慶樓、甜啦啦、南城香;

提到東北餐飲軍團,我們能想到張亮麻辣燙、楊國福麻辣燙、喜家德、無名緣米粉、米村拌飯;

長沙餐飲軍團則有茶顏悅色、文和友、黑色經典;成都餐飲軍團有海底撈、大龍燚、小龍坎;山東有超意興;杭州有外婆家……

可是,提到湖北,卻很難想到一家全國連鎖餐飲的名字,很多人會提名周黑鴨,但周黑鴨屬於食品企業,不屬於餐飲企業。

我們好奇的是,湖北為什麽沒有走出去並且帶動整個品類發展的連鎖餐飲品牌?成為全國連鎖餐飲到底又應該具備哪些要素?

01 湖北餐飲「多而不強」提起湖北,有人下意識評價: 湖北的消費力不夠。

根據湖北省統計部門數據,2024年一季度,湖北全省社會消費品零售總額5927.40億元,同比增長6.5%。湖北省的增速高於全國平均水平的4.7%。

再看居民人均消費支出,2024年一季度湖北居民人均消費支出7412元,同比增長8.8%,增幅比上年同期提高了5個百分點。作為參照,我們看看其他區域的數據。2024年一季度,全國居民人均消費支出7299元,北京市居民人均消費支出13034元,四川省全省居民人均消費支出5642元。

就像湖北的位置一樣,湖北的居民人均消費支出也處於「中等」水平,還略高於全國居民人均消費支出。 也就是說,湖北的消費力算不上特別強,但也不算差。

以武漢為例,有一些連鎖品牌的生意相當好,比如在武漢開了40家直營店的肥肥蝦莊;這兩年全國小龍蝦館生意大受影響的當下,在今年上半年又新開了幾家店的靚靚蒸蝦,甚至只做旺季生意,到冬天小龍蝦淡季時直接歇業;還有在武漢開了20家直營店的來菜,主打藕湯,幾乎每家店都是商場的「人氣王」……

小龍蝦的火爆甚至催生了賣蝦莊打折券的黃牛產業,有黃牛告訴餐觀局:「現在武漢黃牛的手裏有20億充值金額,囊括靚靚蒸蝦、肥肥蝦莊、峇里龍蝦、蝦皇、一棠龍蝦這5個品牌蝦莊店。」

很多大學生特種兵旅遊武漢時,山海觀路、糧道街等武漢的美食街更是人滿為患。

而且近年來,湖北不僅有本地人的消費基本盤,還有外來旅遊人群的補充。

張紅是武漢本地人,從去年五一開始,本來打算買票從北京回家,竟然搶不到票,她郁悶又不解地說:「沒想到,武漢還是個熱門旅遊城市。」

的確,武漢的「旅遊熱」這幾年一直在持續。 根據攜程數據,剛剛過去的五一假期,武漢還和北京、上海、廣州、深圳、成都、重慶、杭州、西安、 南京等城市一起上榜國內熱門旅遊目的地TOP10。

不僅僅是武漢,湖北的旅遊都很熱。 數據表明,2024年一季度,湖北居民的人均文化娛樂支出和交通支出同比都超過兩位數增長。假日經濟、賞花經濟、消費券效應帶動市場持續升溫,全省累計接待遊客1.6億人次,增長12.3%。

2020疫情期間,有數據統計,餐飲業務企業數量占比最高(在本省範圍內)的是湖北和重慶,分別為32.8%和36.4%。

但疫情期間,相比老鄉雞創始人的「手撕員工聯名信」,西貝創始人賈國龍聲稱賬上資金撐不過三個月,在受災最重的武漢,卻鮮少聽到有餐企發聲。

消費力不算低、旅遊火熱,湖北的餐企數量也不少,湖北餐企整體給人的感覺是「多而不強」。

湖北不僅沒有全國性餐飲連鎖,甚至連全國性的餐飲品類都沒有。諸如遍布全國、開了幾萬家夫妻小店的蘭州拉面、沙縣小吃、黃燜雞之類。

而且,湖北是小龍蝦產量最大的區域,但我們看到的版本是,安徽人孫玉珍即胡大飯館創始人,把小龍蝦帶到了北京,是「南蝦北運「第一人。

就連「人盡皆知」的武漢特色美食「熱幹面」,也沒能在武漢拔得頭籌。

數據顯示,當下中國熱幹面的相關企業集中分布在河南省,數量高達8千余家,占全國71.33%。而一向以熱幹面著稱的湖北省卻排在第二位,熱幹面相關企業的數量只占了全國的17.37%。

其實武漢也有一些連鎖餐飲,只不過在全國的知名度不高,而且覆蓋的餐飲品類極其有限。

老一批的餐飲連鎖,小龍蝦品類如靚靚蒸蝦、肥肥蝦莊、峇里龍蝦、蝦皇、一棠龍蝦;早餐連鎖有蔡林記、常青麥香園;茶飲有益禾堂、吾飲良品;漢堡有派樂漢堡。新一批餐飲連鎖的有真茶屋、爺爺不泡茶、來菜。

這些連鎖都喜歡深耕武漢或湖北開店,比如蔡林記、常青麥香園、肥肥蝦莊、來菜;

湖北的餐飲連鎖很少走出去,即便走出去,也沒有知名度。 窄門餐眼數據顯示,吾飲良品在湖北有545家店,全國一共1330家店;爺爺不泡茶湖北有195家店,全國有325家。益禾堂在全國有5131家店,總部在武漢,目前武漢只有100多家店,店最多的位置是廣東廣西兩省。

根據靚靚蒸蝦官方公眾號,其10多年在武漢開了十幾家店,外地也開了15家店,比如上海,杭州,鄭州,西安等地,其中,6年在深圳開了5家店。看起來,靚靚蒸蝦主動選擇在一線新一線城市開店,增加曝光率,但在餐飲行業,仍然較少被作為全國餐飲而提及。

湖北的消費力並不算太差,但它的全國連鎖餐飲幾乎沒有,湖北餐飲被困在了湖北,被困在了武漢。

02 外來品牌開始「瓜分」湖北餐飲湖北的餐飲為何不走出去?是湖北的餐飲企業不願意走出去,還是不好走出去?

首先,湖北沒有強勢的餐飲品類,這是「病根」。

只有大品類才能誕生大連鎖,因為品類足夠大,意味著天花板高,意味著不需要教育顧客,教育消費者比做產品要難得多,前幾年,餐飲投融資熱時,經常砸幾十億幾百億元都砸不出一個賽道,就是這個道理。

成都的豪蝦傳創始人蔣毅認為:「湖北餐飲要想走出去,首先要占據強勢品類,原本小龍蝦是湖北最大的輸出品類,結果這個品類的季節性缺陷,讓它不具備長期經營的全國化價值。湖北餐飲要想在全國輸出,需要從品類上找抓手。品類是病根。」

武漢確實沒有強勢品類。小龍蝦的季節性缺陷,使得小龍蝦單品店的商業模式難做;熱幹面幾乎是武漢人每天的早餐,幾乎武漢所有的便利商店都要賣熱幹面,但熱幹面在2020口罩期間「熱幹面加油」那麽大的流量下,也沒有走出去。

這可能也跟熱幹面的口味有關,熱幹面一般是淋上芝麻醬,不像「辣、麻、鹹」的口味那麽有侵略性,口味也沒有那麽廣譜。這點從很多來武漢旅遊的消費者吃不慣武漢的熱幹面,反而更能接受三鮮豆皮便「可窺見一二」。賣熱幹面的兩個連鎖品牌蔡林記、麥香園也主要開在湖北。

除了這兩個標誌性的武漢餐飲美食,楚菜其實也相對中庸,缺乏代表菜品,連本地人也說不清楚菜是什麽。

在武漢街頭的夫妻小店中,開店最多的就是襄陽牛肉面。但在大概4-5年之前,就有餐飲人告訴餐觀局:「襄陽牛肉面,很好吃,但就是走不出去」。前幾年,在北京,餐觀局也見證了一家襄陽牛肉面的倒閉,做外賣,口味很正宗,但美團外賣平台上的單量只有幾百個,沒多久就倒閉了。襄陽牛肉面用的是牛油湯底加堿面,味道較重較辣,有的人接受不了牛油口味,有的人接受不了堿面的味道。

其次,湖北的菜品重時鮮,供應鏈難度更大。

湖北被稱為「千湖之省」,武漢更是被長江和眾多湖分割地七零八落,很難有絕對的CBD,到處都有自己的商業中心。

也正也因為湖多,武漢有很多時鮮的菜品,比如小龍蝦、武昌魚、還有帶泥的藕。這些都是應季菜,小龍蝦、武昌魚要吃現殺的,藕也有最佳賞味期限,剛上市的藕隨便清炒一下都是甜的,過了那個時間可能就平平無奇了。

這些食材都是本地食材,不易儲存。如果店開在外地,在運輸的過程中,損耗率可能居高不下,且做出來的菜品口味也不一定是最佳。

再則,湖北餐飲的標準化程度遠遠不夠。

以武漢為例,有人曾表示,武漢的傳統餐飲觀念仍在,改變不了後廚高薪的人員成本,出品流程不知怎麽改進,中央廚房理念不清,管理模式也不先進。

從菜品標準化上來看,像小龍蝦這種品類,對新鮮度要求較高,依賴現洗、現殺、現炒,運作模式較為傳統。它不像火鍋,提前把食材備好、顧客拿火鍋底料涮即可;也不像湘菜,可以把菜品切配好,廚師現炒即可。

從供應鏈標準化上來看,像巴比饅頭的創始人劉會平最開始開饅頭店時,就想著要走出去,要做規模化,要對標麥肯;像楊國福麻辣燙這些做加盟連鎖更是天然就要做自己的供應鏈工廠;北京對標麥肯做標準化的餐飲更是數不勝數。但湖北的餐飲,拋開茶飲、漢堡這種品類本身就高度標準化的品類,在探索標準化的過程中,好像沒有什麽突出案例。

從門店復制的標準化上來看,武漢的肥肥蝦莊、靚靚蒸蝦、來菜這些品牌都是堅持直營模式,客觀來說,它們做的菜品更復雜,而且開的多是大店,門店復制起來可能並沒那麽容易。開了十幾年,只開了幾十家店,速度也確實略「慢」了些。

東北的餐飲人擅長做用制度激勵合夥人,比如喜家德、米村拌飯等合夥制,讓門店能迅速擴大;按理說,海底撈的重服務模式也並不好復制,但其靠「師徒制」培養了源源不斷的店長,有了人才儲備,復制門店就是水到渠成的事了。

但湖北的一些連鎖餐飲生意好了以後,就喜歡幹一件事, 買地買門店,有的甚至直接進軍房地產了。 湖北的一些大酒樓,做久了都喜歡把地買下來。訊息靈通人士告訴餐觀局,靚靚蒸蝦老板也已經把萬松園的9層樓店買下來了。

亢龍太子酒店,據2019年的數據,有3家分店,營業面積加起來有6萬多平,年營業額保持在5億多,如果誰結婚在亢龍太子,甚至都會被人們高看一眼。亢龍太子2019年暴雷,被傳投資房地產失利,隨後疫情,陷入了幾年的官司中,也關了一些店。最近才終於等來新的合作夥伴。

所以,我們能看到,湖北的一些餐飲喜歡開大店,喜歡購置房地產 。這就意味著餐飲經營產生的現金流沒有持續在餐飲中產生價值,也就拖慢了拓店的速度;而大店模式使得餐飲的復制門檻高,人才儲備等拓店必須的動作也就跟著慢了下來。

最後,湖北餐飲缺乏品牌行銷意識。

湖北的餐飲在全國是失聲的,存在感也低。

海底撈從不花錢做行銷,但它的服務被津津樂道,一本【海底撈你學不會】和網上顧客自發的海底撈服務的段子,一波又一波地讓海底撈內建熱度;喜茶當初還是江門的一家小店時,就以全新的芝士奶蓋茶的概念,爆火全國;茶顏悅色雖然最初是圍繞長沙密集開店,但其別具一格的產品和新中式的風格,讓它一直活在全國的主流語境中。

而且即便是像武漢麥香園這些連鎖品牌,門店看著也經常像「蒼蠅館子」,品牌意識較為落後。肥肥蝦莊和黃鶴樓聯名,靚靚蒸蝦呈現楚劇表演,這些行銷動作也是近兩年才開始的。

開一家餐飲小店糊口不難,而把地方餐飲開到全國,並且開出幾百家、幾千家店,這個難度就是全方位的了。

其實中國的社會化餐飲發展這幾十年來,連鎖的經驗已經比較豐富了,很多地方餐飲軍團更是極具「示範效應」。

而且,湖北餐飲要面臨的現實情況是,如果走不出去,湖北餐飲可能快要被外來餐飲品牌瓜分市場了。

武漢白領上班的一天,早餐吃得多半是巴比饅頭,或是Today便利商店的鮮食;午餐多半是在大米先生、老鄉雞裏選;下午茶喝的是茶顏悅色;晚餐聚餐吃得可能是海底撈等。

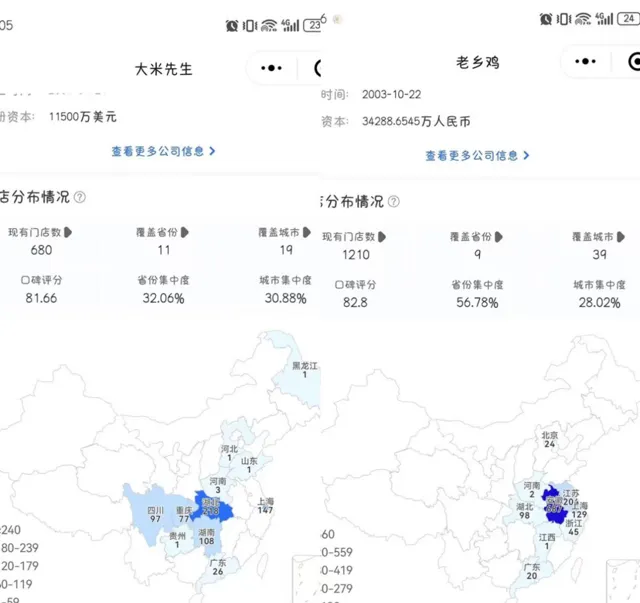

大米先生680家門店,湖北開了218家門店,湖北門店數位列第一;老鄉雞共開了1210家店,在湖北開了98家門店,除了安徽本土的687家門店,在湖北的開店數也是處於前列。

圖|窄門餐眼

巴比饅頭在湖北開了201家門店;楠火鍋在湖北開了29家店;茶顏悅色在湖北開了100家店;海底撈在湖北開了66家店……看起來,在速食領域,湖北餐飲已經沒有多少空間可以做了,可能在做湖北菜等正餐賽道上還有想象空間。

湖北餐飲被困本地這個難題,首先得從找到強勢品類開始,這是病根。接著才能談論行銷、標準化、人才培養等系統化工程。 然而不論要不要走到全國,隨著越來越多旅遊客群來湖北,湖北餐飲也要全方位的進行學習練兵,刻不容緩。