文|CBNData

時間來到2024年,預制菜的風仍未止息。

2024年6月20日,由中國調味品協會指導,中國調味品協會預制菜調味產業分會主辦,聯合利華飲食策劃戰略合作舉辦的「第二屆預制菜產業供應鏈及風味解決與創新套用峰會」在廣州隆重舉行。

千億的市場規模、高速的發展態勢,積極的消費數據正給預制菜產業以信心,吸引著眾多玩家入局加註。這背後的市場驅動力主要來自於B端:餐飲市場擴容、餐飲連鎖化率攀升、餐企降本增效訴求提升,三大動因共同造就了當前預制菜市場的火熱景象。

但值得警惕的是,市場擴容的同時,同質化程度高、企業存量增速趨緩......這些階段性特征都表明,當前預制菜產業粗放生長的階段已過。2024年3月,市場監管總局聯合教育部等多部門印發【關於加強預制菜食品安全監管 促進產業高品質發展的通知】,標誌著預制菜產業正式進入高品質發展階段,市場準入門檻提升,行業競爭愈發激烈。

當預制菜賽道成為紅海,把握細分賽道紅利便成為彎道超車的重要機會。紅餐產業研究院數據顯示,2023年中國水產預制菜市場規模達到1260億元,同比增長20.3%,2019—2023年的復合年增長率高達18.1%。再加上供應側的穩定保障,從數據顯示,近幾年來中國水產品總產量穩步攀升,且批發價格波動較小。

因此,水產預制菜正成為當下潛力最大的預制菜細分賽道之一。

在此背景下,中國調味品協會預制菜調味產業分會、紅餐產業研究院以及聯合利華飲食策劃,三方聯合共同釋出【2024水產預制菜產業發展白皮書】,重點從需求側入手,探究當前水產預制菜產業的市場痛點、行業趨勢以及當前水產預制菜玩家的破局之道。

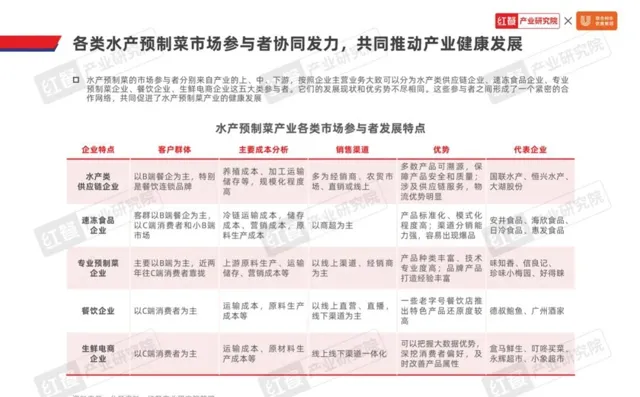

水產預制菜五類玩家競逐, 四大痛點為企業指明方向當前水產預制菜市場上的主要玩家由五類角色構成:水產類供應鏈企業、速凍食品企業、專業預制菜企業、餐飲企業和生鮮電商企業。不難發現,這五大類參與者並非完全獨立於彼此,而是在業務範圍、服務物件層面相互嵌合,滲透在預制菜全產業鏈的各個環節之中,共同形成了一個緊密的合作網路,共同促進產業的健康發展。

從各個水產預制菜重點企業的產業鏈覆蓋情況來看,重點企業的銷售渠道基本包含B端。然而隨著消費者對預制菜的了解逐步加深,接受程度日益提高,越來越內送流量備援容錯機制營B端的水產預制菜企業近年來也開始關註並布局C端消費市場。

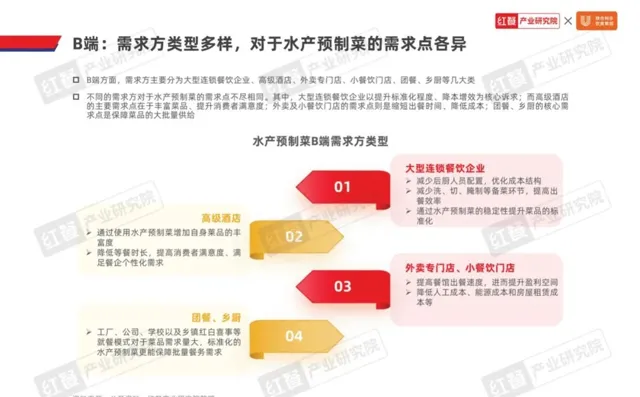

但B端和C端在水產預制菜方面的需求存在明顯的差異。B端客戶往往更註重降本增效、標準化生產和客製化產品,需求穩定性強,對產品的還原度、品質穩定性和價效比有較高的要求 ;而C端消費者則更看重烹飪的便捷性、產品的口感和味道,且對於產品的需求變化較快,對於品牌和水產預制菜產品的黏性相對更低。

對於B端市場而言,在餐飲企業規模化發展趨勢下,傳統的門店現制或中央廚房供應模式已經難以充分滿足大型餐企對菜品數位化管理、食品安全控制、標準化供應的強烈訴求,預制菜成為餐企實作規模化發展的必然選擇。

水產預制菜的廣泛套用一方面為B端企業降本增效帶來了實在的價值提升,另一方面我們也需要看到目前水產預制菜研發、生產、運輸等環節仍然存在四大痛點亟待解決:

1.產品品質、口感和差異化有待提升

2.生產工藝標準化、智慧化仍有不足

3.冷鏈運輸影響產品保質保鮮

4.食品安全風險猶存

解決這些痛點一方面可以助力整個產業提質升級,實作健康發展,另一方面也可以幫助水產預制菜企業在更加激烈的競爭中搶占市場領導者的地位,進一步鞏固在產業鏈中的核心地位,掌握更強的議價權和上下遊影響力。

與B端市場對預制菜普遍的認可和接受不同,C端市場對預制菜概念的接受度仍然有待提升,這主要是行業粗放發展階段的歷史結果,但水產預制菜企業更需要看到C端市場的時代機遇——在小家庭、老齡化、企業職工工作時間延長等社會背景下,家庭烹飪的難度正在逐漸提升,預制菜這類更加便捷的就餐解決方案將會成為社會個體或主動或被動的消費選擇。

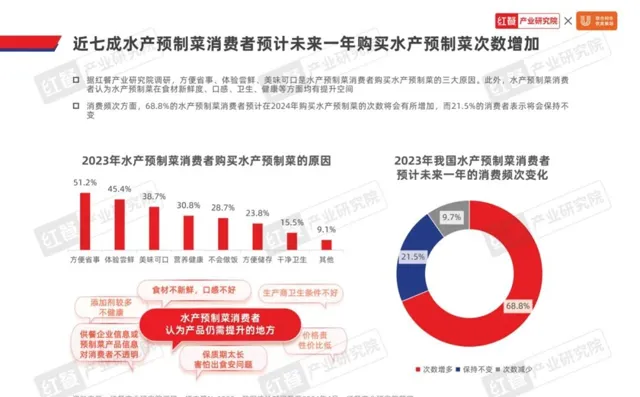

從C端消費者畫像層面來看,水產預制菜消費者中,近八成來自於一線、新一線和二線城市,中高等收入和中青年人群居多,女性整體消費占比超六成。而在消費動機層面,方便省事、體驗嘗新、美味可口是消費者購買水產預制菜的TOP3原因。值得一提的是,近七成水產預制菜消費者預計未來一年將會增加購買水產預制菜的次數。

可以發現,C端消費者對產品便捷性和多元口味的追求更加突出。聯合利華飲食策劃的大數據洞察結果顯示,2023年在C端消費市場中,酸辣、酸鹹、鹹鮮、麻辣、甜辣、蒜香等風味的水產預制菜最受消費者歡迎。從品類層面來看,酸菜魚、蝦餅、佛跳墻則成為水產預制菜銷量TOP3。

從小酥肉到酸菜魚,預制菜賽道已然爆發出一個又一個「大單品」奇跡。依托於這些大單品,新品牌往往可以借勢而起,老品牌也可以打造自己業務的第二增長曲線。

對於水產預制菜玩家而言, 菜式創新能力、對新興口味的捕捉洞察能力以及口感口味的工業還原能力是能否成功打造爆品的的關鍵。 目前水產預制菜按產品種類可分為魚類、蝦類、貝殼小海鮮類、鮑魚海參類、蛙類和其他細分品類等六大品類,對於不同型別的產品而言,產品痛點和爆品制造的發力點各有不同。

魚、蝦類:品類基礎好, 工藝還原和差異化是競爭關鍵

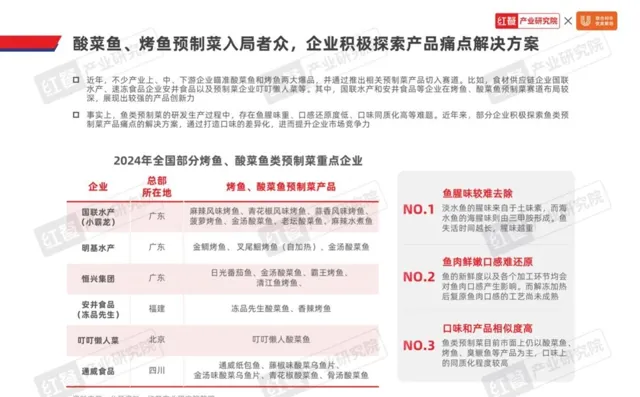

魚類和蝦類是整個水產預制菜的主導品類。衍生於傳統大眾餐飲,酸菜魚、烤魚、小龍蝦、蝦滑等菜品型別有著廣泛的受眾人群和消費認知,為其在預制菜市場發展打下較好的基礎。但這兩大賽道也都面臨著同質化嚴重的問題,產品創新成為各家企業都在「卷」的方向。

魚類賽道競爭者眾多,口味和口感的工藝還原以及口味差異化成為這類預制菜產品競爭的關鍵點。以國聯水產為例,面對魚腥味較難去除這一研發難點,其采用天然發酵物去除魚的腥味,並透過液氮速凍技術和真空慢煮等食品加工技術提升產品口感和風味。此外,他們還推出了包括青花椒在內的不同風味烤魚,打造產品口味的差異化,給消費者留下鮮明的記憶點。

而在蝦類賽道上,小龍蝦和蝦滑制品是最受歡迎的兩大品類,對於這兩類產品而言,口味和產品形態上的創新為競爭重點。

對於小龍蝦品類來說,基於當前國內成熟的小龍蝦產業鏈條,企業之間往往透過產品共創的方式探索小龍蝦預制菜的產品創新方向;而蝦滑、蝦糜類產品則積極在口感和形態上進行突破和嘗試,打造出不同風味和口感的創新產品。

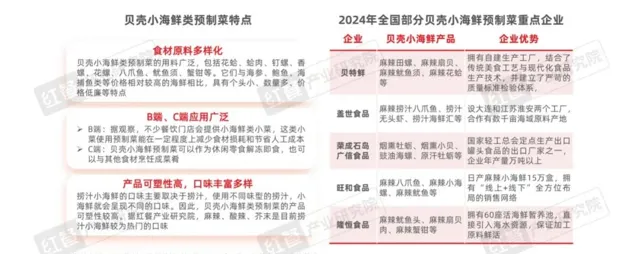

貝殼小海鮮類:生產難點頗多, 綜合性供應鏈解決方案更有效

貝殼小海鮮因其「開胃」「下酒」的獨特內容備受追捧,是整體水產預制菜中增速最猛的品類,主要包含扇貝、蛤類、釘螺、香螺、花螺、八爪魚、魷魚須、蟹鉗、海膽等海鮮半成品及成品。

雖然市場需求增長迅猛,但將這類水產品加工成預制菜存在很多技術上的難點痛點,一來食材原料多樣,增加了加工處理的難度;二來長距離運輸損耗大;三來加工成幹品風味損失嚴重。

對於企業而言,解決這些技術上的難點是參與市場競爭的前提條件,深入產業鏈上下遊尋找綜合性的解決方案成為已經被成功實踐的方法論。以主營麻辣小海鮮的貝特鮮為例,面對食材原料加工處理復雜的難點,其與聯合利華飲食策劃在魚肉易碎的問題處理、原料去腥、廚務產品研發等方面達成深度合作,並共同研發推出一系列配方成熟的小海鮮產品。

鮑魚海參類:從「高端」走向大眾, 風味留存是重點也是難點

在眾多消費者的消費認知中,鮑魚、翅肚、海參等水產是高端飲食的代表,而預制菜形式將這類高端食材帶入日常,對於消費者而言更具價效比。對於這類高客單的產品而言,能否將高端食材的口感和鮮甜風味留存住是品類競爭的關鍵和難點。

蛙類和其他:轉向深加工, 小眾細分趨勢未來可期

隨著傳統水產預制菜賽道競爭愈發激烈,企業為了提升差異化競爭力,也開始探索部份較為小眾的水產品原料,比如蛙類、龜鱉類、海藻類。與酸菜魚、烤魚、小龍蝦等大單品預制菜相比,這類預制菜目前正處於起步階段,比如牛蛙類產品正從初級加工的冰凍牛蛙逐步往深加工方向發展,並且也嘗試在味型上打造差異化。

可以預見,未來將會有更多小眾品類的預制菜不斷為整體市場擴容,帶來增量。

高質發展期,差異化創新 成為水產預制菜致勝關鍵水產預制菜產業高質發展前提下,無論是包裝食品生產企業還是提供服務的連鎖化餐飲品牌,都面臨著更加激烈和嚴苛的競爭環境。整體而言,健康與營養、產品創新細分化和柔性客製化、產業集群化、銷售渠道逐步多元化和國際化成為產業發展的四大重要趨勢。

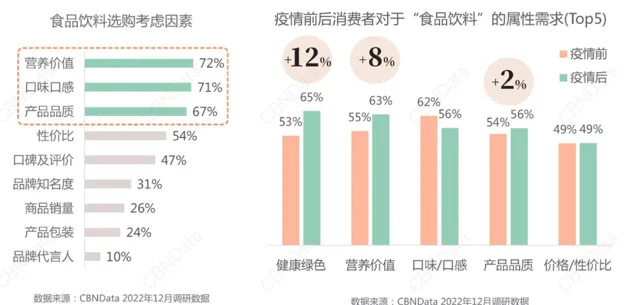

CBNData調研數據顯示,消費者在選購食品飲料時考略的TOP3因素是營養價值、口感口味和產品品質。健康、營養和品質是當下消費者的真實訴求,也是水產預制菜發展所要把握住的時代機遇。其中營養健康往往透過新鮮、天然的食材原料,以及均衡的營養配比實作;而產品品質與口味口感的平衡則與供應鏈最佳化、技術創新直接掛鉤,需要透過產業集群化的發展加以促成。

對於水產預制菜的核心玩家而言,產品差異化創新依然是競爭破局的關鍵所在,而其中最為核心也最難把握的要素便是味道。以水產預制菜中的熱門品類烤魚為例,CBNData【2023中國烤魚行業洞察白皮書】顯示,雖然辣味是烤魚類目的主流口味,但其中仍然會因為地域的不同產生更加細分的偏好差異。

長期為企業提供消費埠味洞察的聯合利華飲食策劃也表示,對味道的預判、創新及還原是預制菜企業價值實作的關鍵。這也對應著預制菜產品競爭的三個核心痛點:如何及時捕捉市場需求?如何打造創新產品?如何工業還原現制口味?

預判味道:透過數據捕捉市場需求

對市場需求的捕捉離不開大數據洞察的力量,然而市場上噪音眾多,如何利用數據產出對企業經營有價值的洞察才是核心要義。

針對這一問題,聯合利華飲食策劃給出了自己的答案。從2012年開始,他們便針對中國的年輕食客,進行每季度超過5000份的外出就餐調研追蹤。超10年的數據累積,幫助團隊了解什麽樣的味型大機率會在未來的6-18個月裏能夠流行,哪些食材會受歡迎,哪些食材和味型會形成最好的搭配。

以近兩年在消費端較為火爆的「藤椒風味」為例,其實早在2018年,這一口味在菜式套用上的巨大潛力就已經被聯合利華飲食策劃團隊捕捉,他們也聯合多家餐飲客戶及水產預制菜客戶共同研發了眾多藤椒類菜式,比如青花椒米線、藤椒鴨血粉絲、藤椒牛肉涼面等,廣受食客好評。

這也引出了第二個核心問題,即把握口味趨勢的基礎上,如何打造有差異化競爭力的創新產品?

味道創新:菜式為載體, 發揮「外腦」的力量

一個成功的爆品背後離不開菜式研發,對於一家預制菜生產企業而言,獨立研發這件事比想象中要投入更多的資源、人力和時間,「外腦」往往是更加經濟和靈活的選項,但什麽樣的外部團隊能夠真的賦能企業?專業性和服務能力是最為核心的兩點。

就前者而言,菜式研發是靈感與經驗的疊加,這背後對映的其實是人的專業能力;而服務能力則指的是「外腦」如何為不同型別需求提供多元解決方案的能力。同樣以聯合利華飲食策劃為例,作為擁有超100名專業廚師資源的團隊,其價值在於這些專家顧問連線著整個中國廚師界的專家圈層。

同時其針對中式速食、火鍋渠道、酒店全場景和熱賣菜等不同消費場景也分別開發了針對性的解決方案。

味道還原:工業化如何做到 「既要也要還要」

最後一點,往往也是容易被忽略的一點,在於工業還原口味的能力。

預制菜之所以可以成為眾多連鎖餐飲門店的供應鏈方案,正是因為工業化規模化生產的特點決定了其可以同時在保證出品安全性、標準化、穩定性的基礎上,大大提升出餐效率、降低損耗等成本。工業轉化這一關鍵環節中,口感和口味難免有所折損。如何最大程度還原菜式本身的口感和口味成為預制菜生產企業需要攻克的核心難題。聯合利華飲食策劃擁有自己的工業專家團隊,能更好的幫助預制菜生產企業確保優質的「大師級」配方得以高度保真還原並呈現給終端消費者。

在CBNData看來,除了產品層面的提質創新,當前消費者對情緒價值和服務體驗的要求也在不斷提升——從更具特色的風味,到更有趣的IP聯名產品,再到更具互動性的用餐體驗……差異化服務於品牌,而品牌化作為餐飲企業的重要發展目標,反向對上遊水產預制菜供應鏈產品研發、包裝設計和消費體驗流程設計都提出了更多維的要求。

整體而言,在預制菜產業整體進入高品質發展的新階段,市場競爭也愈發激烈。深入產業鏈的眾多玩家在看到水產細分市場蓬勃生機的同時,也需要看清當前的挑戰,從而把握住差異化創新的破局機會,在產品創新和服務升級中實作業務的長遠發展。

整體而言,在預制菜產業整體進入高品質發展的新階段,市場競爭也愈發激烈。深入產業鏈的眾多玩家在看到水產細分市場蓬勃生機的同時,也需要看清當前的挑戰,從而把握住差異化創新的破局機會,在產品創新和服務升級中實作業務的長遠發展。