本文內容提要:

1、兩千房企商票違約,房地產債務風險繼續擴散;

2、千余家「非房」企業商票違約,房企債務風險正在向其他行業蔓延

3、6月底貸款核銷率達到3.32%。不良貸款激增,債務風險擴散

4、繼續透過寬貨幣、寬信用、大投資、新基建拉動經濟的路子風險驟增

一、兩千房企商票違約,房地產債務風險繼續擴散

近30年來的房價飛漲,不僅讓地產商成為我們最成功的企業家、最有錢的行業,還讓房企養成了一個「房價只漲不跌」的信念。所以即使從去年下半年開始至今一年多時間,商品房成交量腰斬,地產商們到期的債券、貸款無力償還而陸續爆雷,也絕不願意按照市場規律降低房價,以價換量。

地產商們不願降價換銷售的結果,就是房企業績數月來持續下滑,資金壓力越來越大。並在7-8月迎來償債高峰,也是房企債務爆雷高峰。

俗話說,兵敗如山倒。債務困局就像玻璃,敲裂一點,裂紋迅速擴散。二季度,房地產行業流動性危機已經從民營傳染到國企。

在去年恒大、今年一季度融創等民營房企資金鏈斷裂之後,6月底綠地集團的債務也公告延期,無法按期兌現。民營房企債務困局終於蔓延到國企,標普因此全面下調了綠地的信用評級。

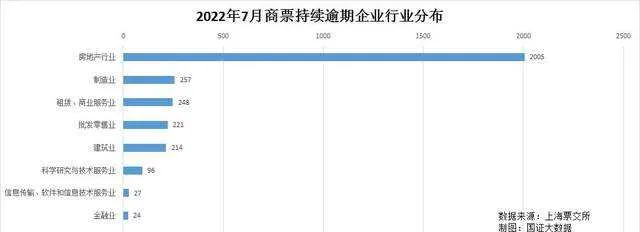

房地產行業流動性問題仍在持續發酵。8月上旬,上海票交所公布了截至7月31日的商票持續逾期名單,存在商票逾期現象的房企已達2005個,比6月的1666個增加了339個,環比,猛增20.3%。在所有商票逾期企業中占比達到64.4%。

房企債務違約潮從海外債券違約到國內商票逾期,債務問題日趨嚴峻。

過去,房企在高杠桿之下,過度使用債券、票據融資,如今外部融資收緊、各方信心不足,行業信用遭到擠兌,導致房企流動性和商票兌付壓力會驟然激增。

因為中小房企面臨更大的下行壓力,所布局城市成交走弱、去化率急劇下跌,地方化解債務的焦點又聚焦在大房企身上,導致中小房企外部融資更為緊張,資金周轉更為困難,中小房企商票逾期的數量增長也較為迅速。

不僅是中小房企資金鏈緊繃、商票逾期,在2005個存在商票逾期的計畫公司中,大型房企集團主體數量達到了238家,比6月時增加了39個。

梳理上海票交所披露的逾期清單不難發現,238家商票逾期的房企集團,主要集中在全國房企TOP200+梯隊中, TOP200+房企中,居然有共183家陷入商票逾期風波,占比達到91.5%,可以說是全軍覆沒了。

二、千余家「非房」企業商票違約,房企債務風險正在向其他行業蔓延

兩千多家房企商票持續逾期,必定首先波及持有房企商票的關聯企業資金遲遲不能到位、支出受到嚴重影響,從而導致周轉資金緊繃的關聯企業陷入債務困局。目前,已有建材、家具、建築、汽車等千余家「非房」企業進入商票持續違約名單。

由於房企債務風險已經蔓延到全國、全行業,受房地產企業債務困局波及,上海票交所公布的數據顯示,制造業、租賃和商務服務業、批發和零售業、建築業,這4個與房地產業務來往密切的行業,商票持續逾期企業數量也有較高增長。

房企是鋼筋、水泥、玻璃等建築材料制造業的主要客戶,7月份制造業商票持續逾期數量達到257家,占總逾期數量的8.3%,是房企之外商票持續逾期數量最多的行業。令人意外的是,商票持續逾期的制造業中,還有與房地產關聯不大的汽車制造業13家、通用裝置制造業24家、化學原料制造業10家。

房企和建築業中的諸多裝置與材料來自租賃與商業服務業,比如塔吊、樣版等等。因此商票持續逾期名單中有248家來自租賃與商業服務業,實屬正常;221家批發與零售業也受房企債務風險拖累,被列入商票持續逾期名單中;有214家建築業出現商票持續逾期行為。

中國房地產行業高負債預售制的發展模式,註定了當商品房價格不能持續上漲時,將引發持續的債務風險。房地產債務風險除了直接影響銀行、信托等金融機構外,供應商也是產業鏈和利益鏈條上重要的一環。如果房企不及時降價銷售解決資金流量,緩解支付困局,房地產問題除了會波及我們已經提及的制造業、租賃和商業服務業、批發零售業、建築業之外,還會波及以下行業:

1、資產管理公司。這些公司持有大量由房地產相關抵押品支持的資產,因而它們極易受到長期房地產市場困境的影響。

2、裝修裝飾行業。我相信自 2021 年以來,該行業總體上一直處於困境之中。一方面房企的樣板房工程款無法結算,另一方面商品房銷售萎縮,裝修裝飾業務也將同步萎縮。

3、 家居家具行業。商品房銷售萎縮,家具家居需求將同步萎縮。

4、家電行業。與家居家具行業一樣,業務高度依賴商品房銷售。

5、物業服務業。新的樓盤再也不可能像之前那樣快速增加,物業服務業的規模性擴張,已經進入停止期。

三、貸款核銷率達到3.32%,不良貸款激增,信貸風險持續擴大

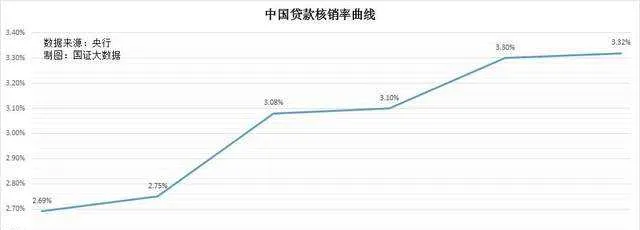

央行在8月10日釋出的【上半年貨幣政策執行報告】中,在極其不起眼的「表7 2022年上半年社會融資規模」一表的最下一行,披露了截止6月末的全國貸款核銷存量為6.8萬億,在人民幣貸款存量中的占比,達到3.32%。同比大幅增長18.8%,比人民幣貸款余額的同比增速11.1%高出7成。比疫情前的2019年底的貸款核銷率2.69%,增加了23%。

其中上半年新增貸款核銷4777億元,比去年同期增加11.6%,在新增的人民幣貸款中占到3.52%。疫情以來,累計新增貸款核銷2.73萬億元,在貸款核銷余額中占到40.15%。

3.32%的不良貸款核銷率高不高?危不危險?紐約聯邦準備銀行上周二(8月2日)在一份金融報告中披露,截至 6 月,有約 2.7% 的美國家庭未償債務處於拖欠狀態,比 2020 年第一季度低近 2 個百分點。當時較高是因為該國剛剛進入新冠病毒大流行。

美國,離貸款核銷還遠得很的未償還債務占比才2.7%,但我們的貸款核銷率已經達到3.32%,我們的不能按時償還的債務比例、我們的債務風險,比美國高了很多。

房企債務風險,以及因此傳導、引發的其他行業債務風險愈發嚴重的背後,與房地產信用困局蔓延下市場信心喪失、基本面持續下行、居民和企業債務負擔太高有很大關系。

從央行公布的2022年7月金融統計數據來看,7月份居民中長期貸款新增1486億,但同比減少2488億,同比降幅高達62.6%;企事業單位新增貸款2877億,同比減少1457億,同比降幅也達到33.6%。居民和企事業單位新增信貸規模顯著下滑,反映市場主體負債能力已經達到極限,天然的債務恐懼感引發居民與企業控制新增貸款,修復債務風險。

當前居民部門杠桿率奇高,疊加疫情沖擊對未來預期收入偏悲觀,這也導致各地各部門期望透過釋放流動性、降低利率、釋出購房優惠政策等來吸引商品房購買力的一系列努力付諸東流。使得不願降價銷售的房企「內部造血」不足的同時,「外部輸血」更為艱難。

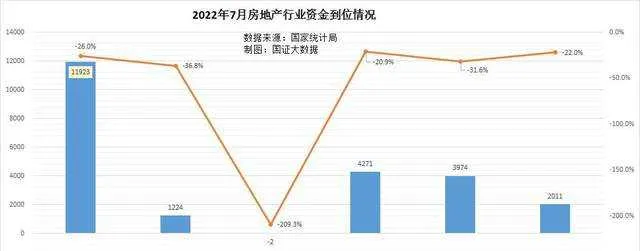

在此情形下,金融機構對房企信心也嚴重不足,選擇規避相應的風險,甚至出現抽貸、追加抵押物的現象。據CRIC的數據,7月100家典型房企融資總量522.9億,環比減少13.7%,同比減少62.9%。

而國家統計局的數據顯示,7月份房企國內貸款到位1224億元,同比減少36.8%,定金和預收款到位3974億元,同比下降31.6%,個人按揭貸款到位2011元,同比下降22%,房企到位資金合計11923億元,同比下降26%。

實際上,上半年集中爆發的海外債券違約,二季度爆發的商票大面積逾期,已經意味著企業流動性嚴重不足,這往往是債務風險爆發的前兆。

四、透過「寬貨幣、寬信用、大投資、新基建」來拉動經濟的路子風險驟增

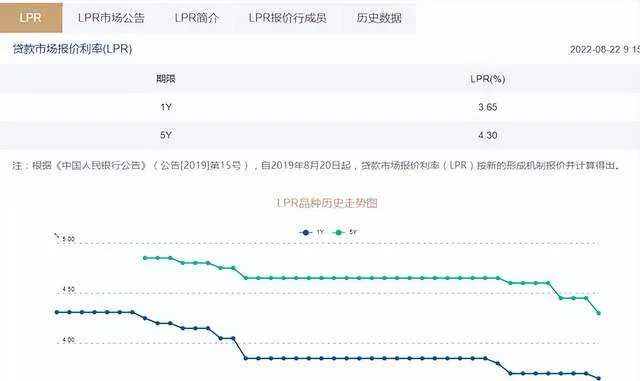

周一上午(8月22日),央行授權全國銀行間同業拆借中心公布,1年期LPR從3.7%下調至3.65%,5年期以上LPR從4.45%下調到4.3%。此次1年期和5年期的LPR分別下調了5個基點和15個基點。

人民銀行此次將5年期以上的LPR下調了15個基點,下調振幅是1年期的3倍。這個訊號再明顯不過了。

但是,我們應該註意到,從去年12月份開始的寬貨幣、寬信用,並沒有改善房地產企業的信貸風險,房企開發貸和按揭貸款均表現不佳,整體下行壓力不斷加大,房企債務風險持續蔓延,從民企蔓延到國企,從房企蔓延到制造業、建築業、租賃商業服務業、批發零售業。

我們需要認真總結,為什麽大半年來,監管層不斷釋放支持房企融資的訊號,維穩房地產政策出台了一批又一批,在「保交樓」的前提下,還史無前例地建立紓困基金、鼓勵AMC處置問題計畫,但房企債務困局卻有增無減?居民購房意願持續低迷?

我們一定要意識到,目前消費意願低迷,房地產市場萎縮,核心原因根本與利率高低無關。最核心的原因:

一是收入增長嚴重落後於債務的增長;

二是債務收入比已經高到極限,高到無法繼續增加債務。

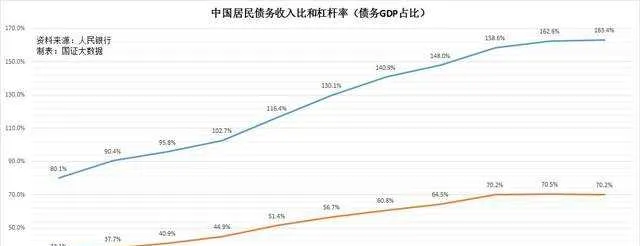

今年上半年,我們的居民可支配總收入比2003年增長122.8%,而同期居民負債總額從17.85萬億元猛增到84.9萬億(含信用卡),增長了375.6%,是同期居民收入增速的3倍。

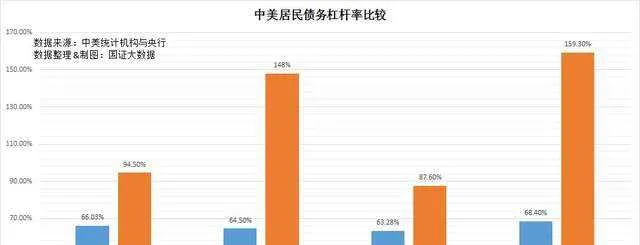

從杠桿率看, 2019年美國居民的杠桿率為66.03%,2022年上半年修復下降到63.28%,降低了2.75個百分點;但中國居民的杠桿率卻從2019年的64.5%增加到了68.4%,增加了3.9個百分點。

從更能衡量償債能力和債務風險的居民的債務收入比來看,2022年6月底,美國居民的債務收入比已經從2019年的94.5%下降到87.6%,降低了6.9個百分點;我們的居民債務收入比卻從2019年的148%繼續增加到了159.3%,增加了11.3個百分點。我們居民的債務收入比,居然比美國高53.5個百分點。高81%。這意味著我們居民的還本付息的壓力,是美國的1.8倍以上。

居民較低的收入和極高的負債決定了居民消費能力不足,消費意願低迷、也無法繼續增加杠桿。而只有增加消費,才能增加深陷債務困局企業的收入與現金流,增加他們的償債能力與支付能力。

很顯然,繼續寬貨幣、寬信用,無法解決這一對矛盾;繼續大投資、大基建,依然無法解決這一對矛盾。寬貨幣、寬信用、大投資、大基建,反而還必然加劇這一對矛盾。

要解決這一對矛盾,必須采取以下三個措施:

第一、短期內,財政增加負債,然後直接給全國居民發放疫情補助,至少每人五千,一萬較妥。透過短期的財政轉移支付,直接刺激居民消費,增加企業收入,盤活企業收支,緩解債務困局。讀者們不要看到財政直接發錢,就提出是否會刺激通脹的幼稚鬼話。看看南韓、日本、新加坡,他們都直接發錢刺激消費了,他們通脹了嗎?美國、歐盟2020年發錢,2020和2021年也沒有出現通脹。只是發錢刺激消費後,整個經濟發展迅猛,再疊加俄烏戰爭的輸入性通脹,今年才發生高通脹。

第二、長期看,還是必須定下決心改革我們的分配制度,透過機構改革、裁減財政供養人員,減少GDP中財政所占比例,提高勞動者在GDP中的薪酬占比。構建小政府、大社會,不僅是解決居民消費不足的關鍵,還是減少對市場幹預,促進經濟發展的關鍵。

第三、減免部份企業和居民的債務。8月18日,中國一次性免除了17個非洲國家的23筆債務。這不是我們第一次免除貧窮國家的債務了,我們在2008年免除了非洲、亞洲、加勒比和南太地區的49個重債窮國和最未開發國家的374筆對華到期政府債務;2017年又免除了20多個非洲國家2015年底到期的無息貸款債務;2020年還免除了15個非洲國家截至2020年底到期的無息貸款。這些展示大國風範的舉動,我們都支持。

但更重要的是,我們是不是也可以借鑒減免窮國債務的方法,對本國因疫情、行政幹擾、天災人禍等原因導致的困難企業、困難人群的債務,也建立一套定時減免的制度?幫助他們及時化解債務風險?

【作者:徐三郎】