近日,港交所官網顯示,VISEN Pharmaceuticals(以下簡稱「維昇藥業」)更新了上市招股書,聯席保薦人為摩根士丹利和Jefferies。

維昇藥業成立於2018年,是一家處於研發後期、產品接近商業化的生物制藥公司,專註於在中國(包括香港、澳門及台灣)提供特定內分泌疾病的治療方案。內分泌領域疾病多達200余種,其中最為人熟知的是糖尿病,維昇藥業聚焦的是非糖尿病類內分泌藥物市場。

不過公司至今尚未有任何產品實作商業化,仍在虧損。2021年至2023年及2024年前4個月,維昇藥業分別錄得虧損2.89億元、2.50億元、1.39億元及0.60億元。

但其擁有的3條研發管線中,核心產品隆培促生長素(lonapegsomatropin)已在美國、歐洲獲批,商品名為Skytrofa,並累計為開發公司Ascendis Pharma(ASND.US)帶來約16.83億元人民幣銷售收入。隆培促生長素是一款每周註射一次的長效生長激素,主要用於治療兒童生長激素缺乏癥(PGHD)。6年前,維昇藥業的設立,正是源於資本看好隆培促生長素的商業化前景。

在全球範圍內,目前僅有4款長效生長激素產品獲批,而國內唯一的1款獲批產品來自長春高新(000661.SZ)旗下的金賽藥業。這也意味著,維昇藥業接下來將與「東北藥茅」長春高新貼身肉搏,而更多潛在競爭對手也已嚴陣以待。

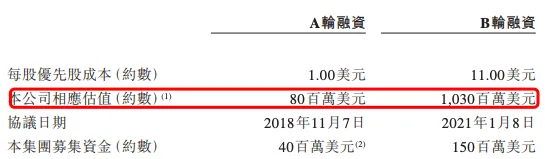

資本攢局,估值兩年翻近13倍維昇藥業成立至今,共完成了兩輪融資。

2018年11月,維昇藥業獲得4000萬美元A輪融資,來自創始股東Ascendis Pharma、Vivo Capital(維梧資本)及Sofinnova,公司投後估值約為8000萬美元。

2021年1月,維昇藥業完成B輪1.5億美元融資,由紅杉中國領投,奧博資本、夏爾巴投資、Cormorant、HBM Healthcare Investments、鼎豐生科資本、Logos Capital、晨嶺資本及創始股東跟投,公司投後估值約為10.3億美元。

圖源自招股書

公司創辦兩年多時間,估值就翻了12.88倍。

尤其需要指出的是,維昇藥業的研發管線均授權引自合作夥伴Ascendis Pharma,而公司的第一大股東亦是這家丹麥制藥公司。此外,Vivo Capital及Sofinnova也均為AscendisPharma的股東,在維昇藥業A輪融資中各自出資3500萬美元、500萬美元,Ascendis Pharma則是技術入股。

2006年,總部位於丹麥哥本哈根的Ascendis Pharma成立,公司的一大亮點是擁有專利TransCon技術平台。內分泌疾病一般治療周期長,患者用藥依從性是長期沒被滿足的治療需求,而TransCon技術平台可以設計出每周、每月、甚至半年註射一次的長效藥物。

依托於該技術平台,Ascendis Pharma開發出了隆培促生長素,該產品分別在2021年8月和2022年1月被美國FDA及歐盟委員會(EC)批準用於兒童生長激素缺乏癥。2021年至2023年,隆培促生長素分別為Ascendis Pharma貢獻銷售收入90萬歐元、3570萬歐元及1.79億歐元。

維昇藥業設立的一個核心目標,便是為隆培促生長素拓展更大的銷售市場。

根據招股書,維昇藥業與Ascendis Pharma訂立了獨家授權合約,獲得在中國(包括香港、澳門及台灣)獨家開發、生產和商業化三款內分泌學領域候選藥物的獨家授權,即隆培促生長素、那韋培肽(navepegritide)、帕羅培特立帕肽(palopegteriparatide)。

作為訂立獨家授權合約及臨床供應協定的對價,維昇藥業向Ascendis Pharma的三家全資子公司發行了總計4000萬股A輪優先股。

招股書數據顯示,IPO前,Ascendis Pharma合計持有維昇藥業39.95%的股份,Vivo Capital持股35.09%,Sofinnova持股5.08%,紅杉中國透過Sequoia China持股3.97%,奧博資本和夏爾巴投資分別持股1.77%。

在2021年完成B輪融資之後,維昇藥業將募資渠道釘選在二級市場,次年就開啟了上市融資之路,但這條路並不好走。公司曾於2022年11月、2023年8月、2024年3月遞表港股,但都沒能成功上市,在首款商業化產品賺到錢之前,維昇藥業的研發投入和銷售費用都將持續攀升。

截至2024年4月末,維昇藥業的現金及現金等價物為3億元,相較於2022年末的6.26億元,已經大幅減少,公司迫切需要新的融資輸血通道。

核心產品將正面硬剛金賽藥業在維昇藥業招股書中列出了計劃募資用途中,首先是用於核心產品隆培促生長素,包括進口該產品的BLA註冊、計劃中的本地生產核心產品的研發及BLA註冊、新適應癥擴充套件臨床試驗,以及為隆培促生長素的商業化上市提供資金。

維昇藥業的隆培促生長素已在中國完成Ⅲ期關鍵性試驗,今年1月18日向國家藥品監督管理局送出BLA(生物藥上市授權申請),並於3月7日獲受理。

對於這款即將商業化的核心產品,維昇藥業計劃短期內采用進口模式,從合作夥伴Ascendis Pharma處獲得商業化藥物供應,中期內與本地CDMO合作進行在地化生產,公司已與藥明生物(02269.HK)子公司達成合作,預計在2026年實作技術轉移及在地化以及實驗室規模隆培促生長素藥物原液生產,長遠來看,維昇藥業打算建立內部生產力。

但在其商業化「三步走」戰略之外,不可忽略的是市場競爭環境。

中國在全球生長激素市場占有最大份額,2023年為116億元,預計到2023年將達到286億元。而這一全球最大市場主要由本土生物制藥企業主導,現階段獲批產品多為需要每天註射的短效生長激素(短效粉針、短效水針)。

目前,短效產品正遭遇兩重考驗:一是患者治療依存性與治療效果存在正向關系,傳統產品短效水針、短效粉針使用時需每日註射,患者依從性較低,漏針的機率較大,最終導致身高改善不足;二是多個省份陸續對生長激素短效產品開展集采,該類產品面臨價格壓力。

對比之下,每周註射一次長效生長激素有效解決了患者漏針困局。維昇藥業就介紹稱,作為周註射劑,隆培促生長素每年有超過300天不用進行註射,這可能提高治療依從性及治療效果。

而在長效生長激素領域,國內僅有一款產品獲批,即金賽藥業於2014年獲批的金賽增(長效水針),年費用在15萬元以上,未集采的短效水針年費用為4萬-6萬元。也就是說,金賽藥業目前包攬了國內長效生長激素市場,一旦隆培促生長素獲批,就將正面迎戰金賽增。

金賽藥業在生長激素領域長期「霸榜」,因為覆蓋劑型全面和國產先發等優勢,公司一直穩居行業龍頭位置,常年整體市占率超過70%。

米內網統計數據顯示,2022年中國公立醫療機構終端重組生長激素67億元銷售規模,其中金賽藥業在粉針劑市場超 有50%市占率,而在水針劑市場,金賽藥業的市場份額高達99%,安科生物及諾和諾德合計占比不足1%。

在一個本土企業主導的領域,諾和諾德的短效水針「諾澤」雖然早在2018年就獲批上市,但也沒能「突出重圍」。在長效生長激素領域,諾和諾德正在發起第二輪沖刺,今年9月,國家藥監局官網顯示,諾和諾德的長效制劑帕西生長素註射液的BLA獲得受理,而這也是首款獲美國FDA批準用於治療成人生長激素缺乏癥的長效制劑。

與此同時,本體企業已經發起追趕,特寶生物的長效生長激素產品(益佩生)境內生產藥品註冊上市授權申請於2024年1月獲得國家藥品監督管理局受理,另外,安科生物、天境生物的長效生長激素產品均已步入Ⅲ期臨床階段。

對於維昇藥業這個「外來的和尚」而言,中國市場確實規模大,且長效制劑也是未來趨勢,但能否虎口奪食,仍然充滿未知。