文 | 海豚投研

台北時間2024年5月17日香港市場盤後,華住(1179.HK/HTHT.O)釋出了2024年第一季度財報。概括來看,平穩的酒旅景氣度下,營收增長回歸常態,無驚無喜,但擴張的費用卻導致利潤略不及預期,缺乏亮點的業績,具體來看:

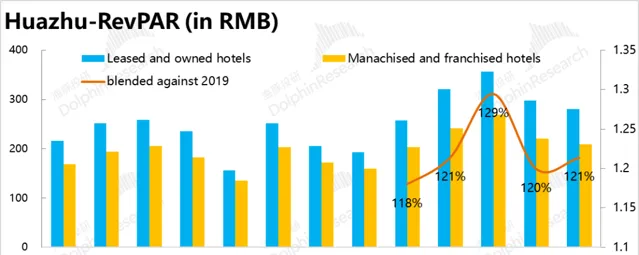

1. 底層經營數據上, 本季華住國內酒店平均單間收入 為216元/夜, 相當於2019年同期的121%, 和上季的120%接近 。酒旅需求景氣度在高位走穩 ,沒變強但也沒變弱。

價量驅動因素上 ,客單價達到了19年同期的127%, 漲幅明顯提升 。 但 入住率為77.2% , 比19年同期是下降了3.4pct。 體現出, 增長還是主要靠價格提升驅動的,但隨著供給增加,「一房難求」的供需失衡已經過去。

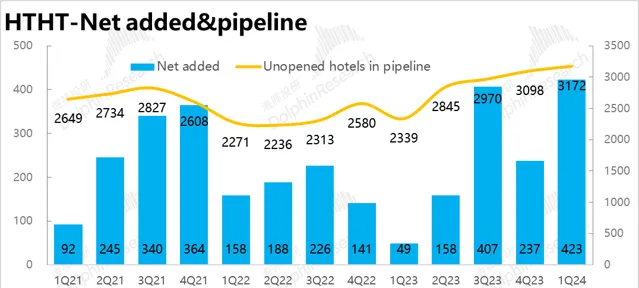

開店節奏上, 繼上季度有所停頓後,本季再次提速, 合計凈新開酒店423家,待開業酒店也比上季再增加了約70家到3172家。 開店的加速,似乎也驗證了供需在趨於平衡的態勢。

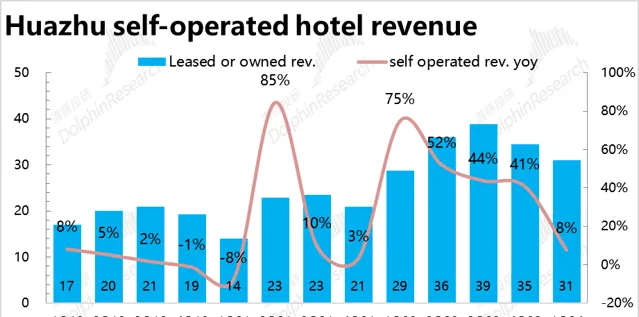

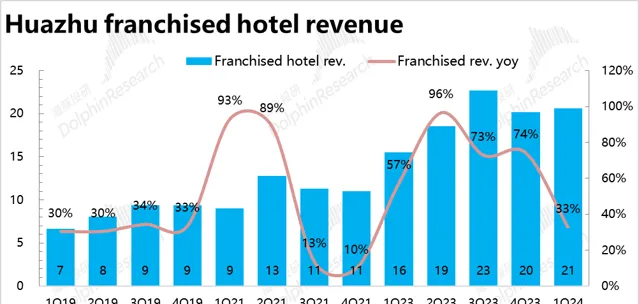

2. 在度過了爆發式恢復期後,華住集團 本季度整體營業的增速也是放緩到了18%, 和 市場預期近乎完全一致 ,無驚無喜。 直營業務因為間夜收入平穩,且自營酒店數量凈減9家,收入增速已大幅下降到8%。 而 加盟酒店則因為酒店數量同比增加了16%,收入增長還是保持在33%的相當高位。

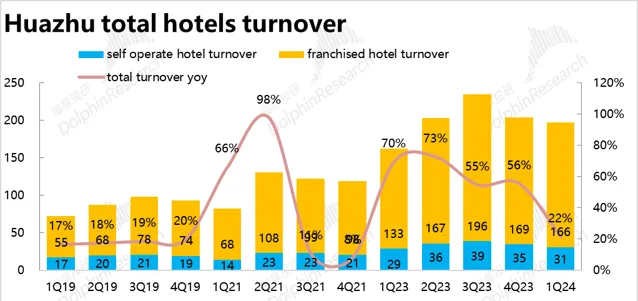

剔除自營、加盟業務不同口徑的影響,整體 酒店營業額本季度的增長為22%, 這 更真實的反映了華住本季實際的增長 。

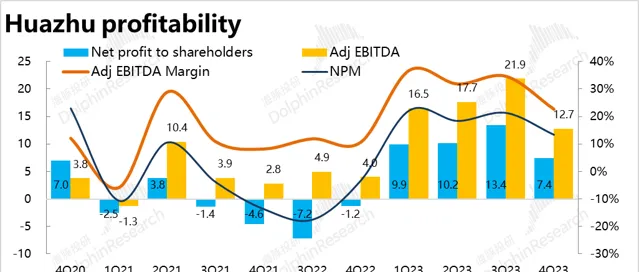

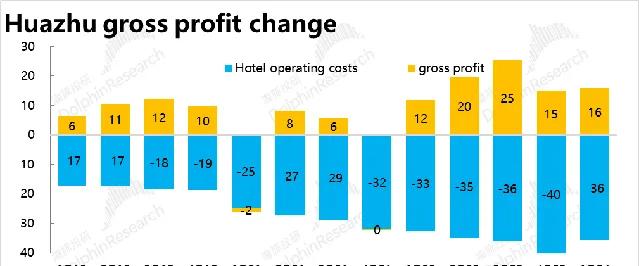

3. 成本端,雖然本季 自營收入環比減少了約3.5億,但成本環比減少了4億, 因此 毛利潤環比不降反增了1.2億。 具體來看 , 相對剛性的租賃開支/人力成本大體環比持平 ,相對彈性的物料成本和其他成本 ,則 合計環比減少了4億。這反映了華住已能憑借優異的成本控制,透過可變成本來抹平收入向下的波動。

4. 不過對應著供給增加,入住率走低,銷售費用同比增加了 0.6億 (約30%) , 反映了獲客難度的上升。 此外管理費用也同比增加了18%,高於預期。費用的走高,導致華住成本端的貢獻沒能延續, 調整後EBITDA為13.3億,比賣方預測少了0.9億(6.2%),利潤表現算不上好。

5. 展望二季度,公司指引總收入會同比增長7%-11%, 回歸的常態中樞增速上 。 和公司先前對24全年收入的增速8%-12%的指引也是匹配的。 2Q的指引作為今年第一個長假--五一假期表現的反映 , 大致可以判斷後續國內酒旅需求應當是不會在去年的基礎上再有特別明顯的走高了。

海豚投研觀點:

從華住本季的業績和對下季度的指引來看,國內酒旅需求的景氣度是大體進入了平穩狀態,沒有出現擔憂的需求下滑,但看起來也不太可能再像去年,不斷超預期的走強。10%左右的增長應當是個合理的預期中樞。

另一方面,從近兩個季度的業績,我們也越發感受到,經過了2023一整年的修復,酒旅業的供給已有了不俗的修復。去年供不應求的局面已明顯改善。這意味著酒旅的賣方市場(極強的議價能力和隨之而來的「暴利」)基本宣告過去,因此,利潤爆發式增長大機率也已告一段落。後續更多要靠華住在成本控制上的「內力」,以及輕資產的加盟業務來進一步驅動利潤率的提升了。

以下為詳細解讀

酒旅景氣度平穩,不走強也不變弱

如常,在解讀財務數據前,仍是先回顧下更底層的經營數據,從而更真實、全面地把握華住本季的經營表現。

1.1國內酒旅景氣度整體平穩,但入住率有所下降

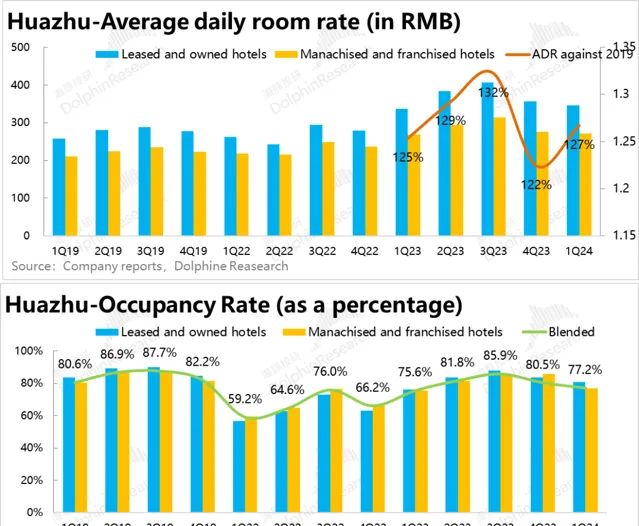

一季度,華住酒店平均單間收入 為216元/夜,相當於2019年同期的121%,同比去年小增2.9% , 可見 酒旅需求景氣度在高位平穩 ,沒有進一步明顯走強,但也未變弱。

從價量驅動來看,本季度 客單價達到了19年同期的127%,明顯走高。 而 入住率為77.2% , 相比19年同期是下降了3.4pct。 由此可見,目前 增長主要是靠價格的提升驅動,而在供給逐步恢復後,客房的稀缺性是下降了。

從走高的客單價,可推斷出單間毛利應當是提升了的,但更低的入住率也促使公司需要花費更多在引流獲客上。

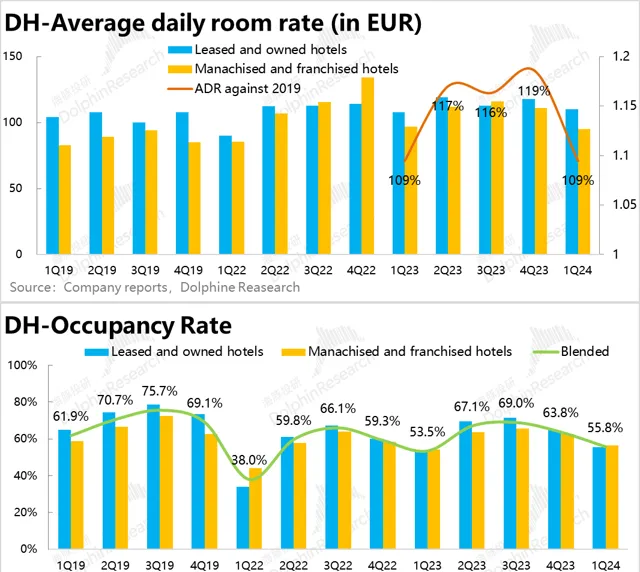

1.2海外酒旅景氣度看起來確實下滑了

相比國內, 海外的酒旅需求在一季度看起來確實是走弱了 , 平均單間收入(RevPAR)已經低於19年同期水平(為98%) ,相比上季度數據大幅下滑。

具體來看,由於 疫情後DH酒店的入住率是一直低於疫前(本季低於19年同期6.1pct),增長完全是靠客單價的大幅走高驅動。 然而,本季度 客單價(ADR)僅為19年的109%, 相比上季度的119%大幅下降,導致了RevPar的降低。

此外, 無論海外或國內,Revpar收入增長都主要靠提價驅動,而入住率反而呈現下滑的趨勢的規律,本季度仍然適用。

1.3 開店重新提速,供給在增長

開店節奏上, 繼上季度有所停頓後,本季又再提速開店。 本季合計凈新開酒店423家, 待 開業酒店也比上季再增加了約70家到3172家。 加速增加的酒店數量,應當也是入住率下降的一個原因。

從結構來看, 本季自營酒店繼續環比凈減少了9家 , 門店的增長還是完全靠加盟門店驅動的。

增長回歸常態,成本管控則依舊優異

1.1 走過爆發恢復期,華住增長回歸常態

在度過了爆發式恢復期後,華住集團 本季度整體營業的增速也是放緩到了18%, 和 市場預期近乎完全一致 ,無驚無喜。

展望二季度,公司指引總收入會同比增長7%-11%, 回歸到完全走過低基數期後的常態中樞增速 。 和公司先前對24全年收入的增速8%-12%的指引是匹配的。因為 2Q的指引是反映了此次五一假期的表現 , 大致可以判斷後續國內酒旅需求應當是不會在去年的基礎上再有特別明顯的走高了。

其中, 華住直營酒店,因單店收入已不能再大幅走高,而酒店數量又是凈減,收入增速是已大幅下降到8%。 而 加盟酒店則因為數量同比增加了16%的幫助下,收入增長還是保持在33%的相當高位。

但因為自營和加盟酒店的收入口徑不一,加盟酒店數量占比已超90%,營收占比卻不及1/3,因此營收數據其實並不能完整反映華住實際的經營情況。從 酒店營業額的角度,華住本季度的增長為22%。 這最真實的反映了華住本季度實際的增長。

1.2 國內酒旅景氣度略有下滑,成本卻有所上升

由於加盟業務是已凈收入計入財報,因此財報中的成本大頭反映的是自營業務,因此我們也主要觀察成本和自營收入間的變動關系 。本季自營收入環比減少了約3.5億的情況下,酒店營運成本則環比減少了約4億, 因此盡管營收絕對額下降,本季的 毛利潤環比不降反增了1.2億合情合理, 也體現了華住對營運成本的優異控制。

具體來看 , 相對剛性的租賃開支、人力成本是大體環比持平 , 而 相對彈性的物料成本和其他經營成本 ,則是 合計環比減少了4億, 體現了華住 有把自營收入的波動(下滑)由可變成本來抹平的能力。

獲客變難?費用增長,利潤並不算好

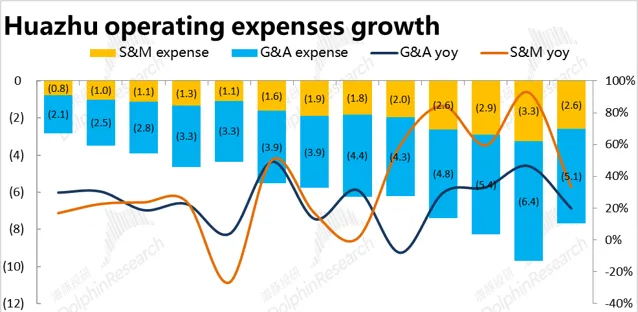

雖然華住有能力靠內部經營效率,讓成本和收入同頻下降。但華住的 經營費用和管理費用支出卻明顯增長,且比預期多。 其中 銷售費用同比增加了 0.6億 (約30%) , 反映了獲客難度的上升。管理費用也增加了18%,雖振幅更小,但還是比預期高。

正由於費用的增長,雖然在毛利端大超預期,最終在盈利端, 華住本季的調整後EBITDA為13.3億,反而是不及預期,比賣方預測少了0.9億(6.2%)。最終利潤表現並不算好。