基本結論

掃地機以線上為最主流銷售渠道,22年以來掃地機線上銷售規模持續下滑影響市場投資者信心, 我們在上一篇專題【工業4.0的掃地機vs工業2.0的洗衣機:探究掃地機為什麽不放量】中指出市場規模的暫時下滑是由於產品結構的調整,2500元以上的中高端產品正在加速實作對低端產品的替代。就中高端產品而言,目前在目標使用者中滲透率僅8%,提升空間充足,放量的阻力之一在於渠道錯配,龍頭品牌科沃斯大力發展對中高端價位段具有更高接受度的線下渠道有助於加速行業放量。

我們深度對標戴森以判斷科沃斯線下渠道當前階段及未來方向,誠然,科沃斯品牌定位及所處宏觀環境與戴森存在差異,但結合渠道鋪設進展、放量節奏形成對照仍具有較強的借鑒意義。戴森作為超高端品牌,為新品類透過開拓線下市場推進消費者教育並打造全渠道銷售生態,實作收入規模高增提供絕佳範本。

縱觀線下發展節奏與階段,戴森中國、科沃斯線下零售收入取得實質性突破的時間點分別在2016年、2020年,共同之處在於當年均開始發力精細化營運和體驗式行銷。

前期戴森和科沃斯均經歷了3~5年的線下門店初步布局,而拐點年份才真正開始發力收獲,發揮門店真正的教育與行銷作用,拐點後的第二年即戴森中國2017年、科沃斯2021年均實作了收入規模從10億到30億的高增。

2016年後戴森發展進入快車道,並經歷兩輪高增,背後的驅動因素分別是:2016-2018年以品牌概念店+官方體驗店+快閃店為抓手,增加品牌曝光,轉型體驗行銷。2018-2019年經銷商改革,營運模式由經銷轉類直營,增強品牌方對終端的把控能力。以收入增速為標準,將20年的科沃斯對標16年的戴森,我們認為當下科沃斯線下渠道建設的重心在於:

門店數量持續擴張、高端品牌形象打造及門店營運能力和轉化效率的提升。 並且,科沃斯近幾年已在持續推進上述策略,21年線下收入規模大幅提升,我們認為這意味著其線下策略奏效、拐點已來,拋開疫情等因素影響,未來有望延續這一增長趨勢。22年4月科沃斯正式與戴森早期進入中國的唯一經銷商捷成達成合作,為科沃斯在北京、天津、上海、浙江、廣東的高端百貨及購物中心鋪設零售網路,並營運店鋪,看好捷成賦能下門店營運效率的提升。

智慧清潔電器符合第三消費時代消費者對於品質生活和解放雙手的追求,掃地洗拖地類產品有望成為家庭剛需。線下門店利於掃地機行業的消費者教育,將加速行業放量,龍頭有望率先受益。

風險提示

清潔電器滲透率不及預期;行業競爭明顯加劇;海外市場拓展不及預期;原材料及元件價格大幅上漲風險;匯率大幅波動風險。

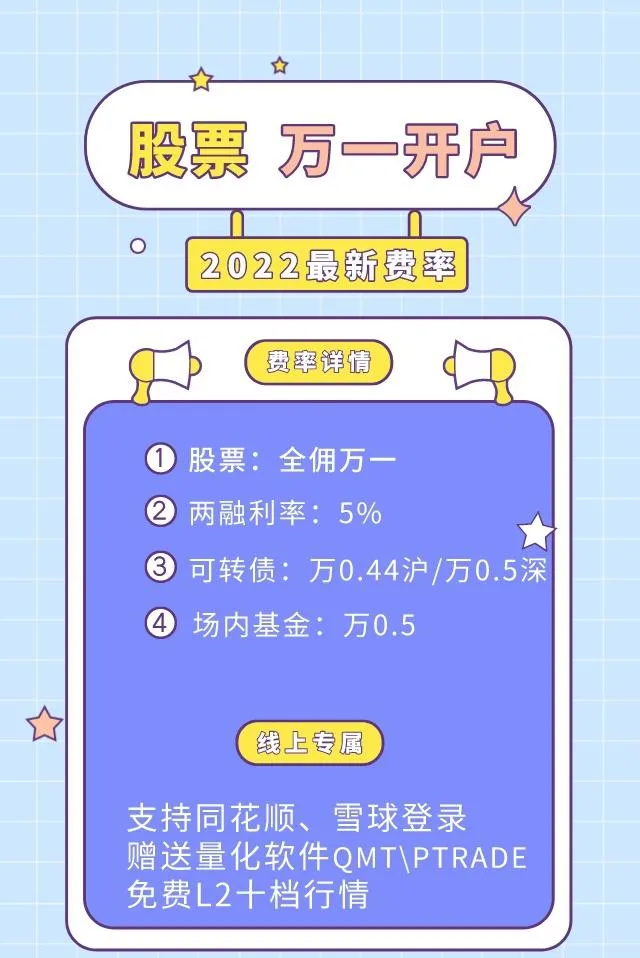

股票費率:

1、股票傭金萬1.2,最低萬1(含規費)

2、場內基金(ETF、LOF)萬0.6,最低萬0.5

3、可轉債滬市萬0.44(無最低收費),深市萬0.5(最低收費0.1元)

4、融資利率無門檻5.5%,最低5%,線上可以直接開通兩融帳戶

5、期權1.8元/張,最低1.7元/張

6、北交所萬6.25,最低萬6

7、國債逆回購最低一折

線上優惠:

1、可申請QMT、PTRADE量化交易軟體

2、可申請VIP通道、免費L2十檔行情