文 | 趕碳號科技

儲能已經卷到不行,但也有生存經驗值得儲能企業們借鑒。

上世紀90年代,日本企業在利潤率下降、負債快速上升、有效需求嚴重不足的環境下,其產業發展呈現出三大態勢:制造業出海、消費平替以及科創驅動。

中國當下面臨的經濟形勢和貿易壁壘,與當年的日本雖不完全相同,但也有些相似。中國制造業如何出海,不再是老生常談,而是生死攸關的大事。

最近,德業股份、阿特斯釋出中期業績預告,均超出市場預期。這兩家企業如何在全球化方面走到了光儲新能源企業的前面?他們又是如何根據自身的產品特點和資源稟賦,來實作全球化布局的?

德業股份以家電行業起家,其戶用光儲產品也從家電產品中衍生而來,在家電產品海外銷售渠道的基礎上,為戶用光儲產品提前進行的海外經銷商布局是其抓住海外市場機會的關鍵。

阿特斯早期則以大型光伏裝置銷售為主,2015年收購夏普的太陽能電站開發業務子公司Recurrent Energy,並以此為主體,引入海外金融資源,進行全球範圍內的光儲電站投資,逐漸形成生產端中國化、投資端全球化的業務組合。

他們的經歷無法照搬,也難以復制,但至少給內卷與內耗中的光伏與儲能企業以啟示。

中國儲能企業出海正當時國內儲能行業經過幾年的激烈廝殺,從業企業已經建立起相當的生產規模和成本優勢,2023年儲能電池前10名中有8個都是中國企業。

數據來源:西部證券研發中心

憑借著這樣的絕對競爭力,中國儲能企業出海大有作為。

事實上,中國的光伏和儲能企業這幾年也早已邁出國門。根據海關數據統計,中國對新能源產品主要市場的出口額連年大幅增加。

數據來源:海關統計數據

有些國家的市場增長,我們比較熟悉,比如2021年的巴西、2022年的南非。還有一些國家新能源市場的增長卻很少見諸報道,比如2021年向阿聯、義大利的逆變器出口,2023年向土耳其的鋰電池出口。此外,2024年上半年,在中國對傳統國家新能源產品出口都在下降時,對奈及利亞的逆變器和鋰電池出口卻出現了大幅增長。

翻出易恩孚光伏企業名錄,隨便挑幾個奈及利亞的大經銷商,都能發現一些中國供應商參與其中。但跟南非的經銷商相比,中國企業在這裏開展業務的還沒有那麽多,而且很多還是我們不熟悉的中國企業。

奈及利亞經銷商的貨源

再看南非,大經銷商貨源基本被中國企業壟斷了。

南非經銷商的貨源

雖然新興市場的總量還沒有起來,但誰又知道它們會不會演化為下一個巴西或南非呢?

德業股份和阿特斯是怎麽幹的德業股份早年從事塑膠模具生產,後進入美的空調供應鏈,生產空調塑膠配件,2007年開始配套美的空調熱交換部件。同年,進入空調變頻領域,開始生產空調電路控制產品。2010年,德業成為美的全球三家變頻控制解決方案供應商之一。2016年並購寧波大學一個技術團隊,正式進入光儲逆變器行業。

2018年前,德業股份的傳統家電產品在海外已有經銷商體系。 從2018年開始,德業股份在原有經銷商基礎之上,拓展了逆變器產品的銷售網路,逐步開啟了國際市場。後來業績迅速爆發的巴西、南非市場就是從這時開始提前布局的。

2019年,德業與英國光伏系統及產品貿易商Sunsynk合作,透過貼牌Sunsynk和自主品牌Deye進入南非市場。2020年與巴西客戶建立了合作關系,但那時業績還不顯著。

2021年巴西市場爆發,當年巴西新增裝機量8.53GW,同比增幅達到980%。德業股份在巴西的逆變器銷售量也在這一年迅速攀升,境外前五大客戶中有兩個都位於巴西。

資料來源:【關於寧波德業科技股份有限公司稽核問詢函的回復】

2022年,南非遭遇電力危機,政府給出高額補貼和稅收優惠,以刺激新能源發展。德業此前簽約的貿易商Sunsynk一躍成為德業當年最大的境外客戶(表格中第一名Global Tech China Ltd. 2021年9月改名為Sunsynk),銷售金額占當年德業主營業務收入的10.98%。

資料來源:【關於寧波德業科技股份有限公司稽核問詢函的回復】

連續趕上巴西和南非這兩撥新能源浪潮,使德業2019年至2022年逆變器業務收入年均復合增長率達到了243%。提前在亞非拉市場建立的銷售網路發揮了至關重要的作用。

另一家可資借鑒的公司是阿特斯。

阿特斯的創始人瞿曉鏵博士早年在加拿大留學,擁有多倫多大學半導體材料科學博士學位。博士畢業時,加拿大安大略省電力公司計劃開發一個半導體計畫,他作為負責人被招募。1997年,該計畫被加拿大上市公司、自動化解決方案商ATS公司收購,瞿曉鏵因此加盟ATS。後來,ATS公司收購了全球第四大光伏制造商、法國裏昂的太陽能電池工廠Photowatt。瞿曉鏵受ATS委托擔任Photowatt公司的「亞太技術副總裁」,負責管理技術,同時肩負矽材料采購以及亞太市場開發。這個崗位使他有機會全方位介入國際最先進的光伏企業生產鏈的各個環節,深入接觸采購、市場開發和銷售的前後端工作。

2001年,大眾要給汽車配置一款太陽能充電器,瞿曉鏵的設計方案最終獲得了大眾的青睞。憑借這個計畫,瞿曉鏵回國建立起阿特斯光伏電子(常熟)有限公司。2005年,阿特斯轉型生產大型光伏電站元件。

從起步開始,公司就受益於創始人的國際化視野,在海外的融資、並購、產能擴張及計畫投資活動中,公司一直跟國際資本市場聯系緊密。

2006年,光伏產業開始爆發,阿特斯(CSIQ)借勢在美國納斯達克上市,成為中國首家登入納斯達克的光伏一體化企業。隨後幾年,公司一直從事大型光伏電站裝置的生產制造。

到了2015年,當時的夏普公司已連續三年虧損,債務股本比達到404%。為了節省開支,夏普有意出售其太陽能電站開發業務子公司Recurrent Energy。阿特斯抓住機會,從瑞士信貸獲得貸款支持,以2.65億美元收購了當時位列全球前三的Recurrent Energy,一躍成為當時全球第二大光伏電站開發商。這家公司一直到今天都是阿特斯中國的母公司(CSIQ)在全球進行光伏和儲能電站投資的主體。

2017年,阿特斯基礎設施基金(Canadian Solar Infrastructure fund, Inc., CSIF)在日本東京證券交易所上市。

2019年美國的Princeton Power破產,其團隊進行了15年儲能系統研發。阿特斯收購了該團隊,在美國普林斯頓建立了第一個儲能系統研發中心。

而產能方面,阿特斯先後在泰國、越南、印尼、巴西建設了4個光伏生產制造基地。2023年,美國恢復對東南亞四國光伏產品征收關稅,阿特斯又迅速宣布在美國投資新建電池片和元件產能,並在2024年3月宣布,與美國可再生能源公司Sol Systems簽訂框架協定,向其出售在美生產的元件。這樣,阿特斯就完成了在美國本土生產銷售光伏電池片、元件的閉環。

當前阿特斯集團(CSIQ)擁有儲能、光伏、戶儲三大業務,這三大業務在生產、銷售方式上各有區別。

儲能系統和電池面臨的貿易壁壘沒有光伏那麽多,目前生產還由阿特斯中國的子公司——位於鹽城市的阿特斯儲能科技有限公司承擔,享有中國供應鏈的成本優勢;美國、歐洲、澳洲等海外儲能電站投資計畫由阿特斯集團(CSIQ)旗下子公司、從夏普收購而來的Recurrent Energy承擔,具有海外銷售網路和計畫實施優勢。鹽城市的阿特斯儲能科技向Recurrent Energy供貨,也就是生產放在國內,電站投資放在海外主體。

Recurrent Energy也並非以自有資金進行電站投資。海外的一些長期資金對光伏、儲能電站這種具有穩定、持續現金流的資產很感興趣,Recurrent Energy把這些資金拉進來,采用股權和債權融資方式為計畫提供融資。比如2023年6月,Recurrent Energy獲得桑坦德企業和投資銀行((Santander CIB)1.5億歐元貸款,支持其在北美和歐洲市場的電站開發業務;2024年初,Recurrent Energy獲得貝萊德集團5億美元可轉換優先股投資;5月,與十家銀行達成13億歐元的迴圈信貸協定,用於歐洲多個國家的太陽能和儲能計畫開發;6月,美國亞利桑那州的Papago儲能計畫獲得三菱日聯金融集團和北德意誌州銀行牽頭的5.13億美元銀團貸款。Recurrent Energy的電站投資充分利用了海外金融資源的支持。

阿特斯的光伏業務方面,因面臨已開發國家貿易壁壘的多次加碼,生產已分散在中國、越南、泰國、美國等多地。銷售采用直銷為主、經銷為輔的模式,在美國、德國、日本、澳洲和亞非拉地區自建銷售渠道。

回顧阿特斯的出海歷程,可以看到它與德業的出海方式有明顯差別:

德業以戶用產品為主,更接近家電,主要依托經銷商體系拓展海外渠道。阿特斯的產品以大型光伏和儲能為主,客戶主要是海外大型能源企業或能源投資基金。

從發展初期,阿特斯就跟海外的金融體系建立起緊密的聯系,一方面是為自身遍布全球的重資產計畫融資,另一方面也可以在行業並購機會出現時獲得海外金融體系的助力。

出海經驗教訓面面觀從上面兩家公司的案例來看,有幾個可以總結的地方。

一是未來中國的優勢產業可能都要遭遇貿易壁壘,與其被動轉向,不如早做選擇。

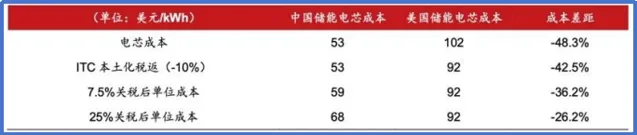

中國廠商的產品比國外產品具有明顯的價格優勢,中國企業透過貿易的方式把產品賣到這些國家,那他們同型別的公司都活不下去。比如特斯拉在美國的2小時儲能系統單價約合人民幣3.7元/Wh,是國內儲能系統中標價的6倍以上,中國產品去了它還怎麽活?所以包括美國在內的、還保留有新能源制造能力的國家是不會坐視中國產品長期平價向美國市場銷售的。貿易壁壘的加碼既是為了保護他們的制造業,也是保障供應鏈安全。

那中國企業只有在地化生產,但在地化又可能因為政治環境的影響拿不到稅收優惠或補貼。比如國軒高科在美國密西根州和伊利諾州建設鋰電池和儲能整合系統生產廠就遭到眾議院共和黨議員的抵制,他們為國軒量身打造了一項法案——【禁止官方將納稅人收入給予壓制國家法(禁止國軒法案)】(No Official Giveaways Of Taxpayers’ Income to Oppressive Nations Act,NO GOTION Act)。如果法案透過,國軒就拿不到根據【通脹消減法案】本該能得到的稅收抵免。

已經可以看到的趨勢是,2024年中國逆變器出口區域由美歐澳日轉向亞非拉國家(見本文開頭的海關統計數據)。現在儲能行業的貿易壁壘還沒有光伏這麽高,中國企業還可以在國內生產儲能產品,向海外銷售。但未來儲能行業的貿易壁壘會不會加碼呢?美國5月14日宣布對鋰電池加征關稅,歐洲7月5日也對中國電動車開征關稅,命運的齒輪可能已經開始轉動。與其等到不得不轉向的時候才黯然退場,不如早點把握主動。

如果要留在已開發國家市場,就要懂得已開發國家的玩法。比如阿特斯就把當地的能源集團、金融集團拉進來,讓他們與自己站在同一條戰線上,一起分享利潤,而不是自己壟斷跨國利益。這樣,那些利益相關者才會幫忙爭取友好的政治環境和金融支持。當然,實際情況復雜得多,這只是一個可以考慮的方面。

二是要未雨綢繆,在典型市場做一些提前布局。如果資源有限,可以選擇幾個增長率高、有前景的國家重點布局,主動尋找下一個爆點。文章開篇統計的今年各國逆變器和鋰電池出口增速高的國家可能還會延續其增長勢頭。德業股份的逆變器和戶儲業務迅速攀升,以黑馬姿態闖入大眾視野,其崛起的關鍵就是在巴西和南非市場的前瞻布局。巴菲特說「當閃電打下來的時候,你最好在場」,就是這個意思。

當然,德業股份的海外銷售數據過於亮眼,以至於有些存疑。趕碳號儲能將繼續跟蹤,深入分析。

三是在並購上留意機會。比如南韓三大電化學儲能巨頭之一的SK On近日陷入破產危機,SunPower前幾年跌出了全球出貨量前十的榜單,近期股價暴跌,有報道說SunPower即將倒閉。這些公司都擁有多年建立起來的銷售網路,抓住一些合適的機會完成並購,可能會起到事半功倍的效果。阿特斯對Recurrent Energy的收購就大大加速了其在電站投資領域的國際化行程。

後記中國儲能企業的出海是一個歷時10年、20年的過程,從國內卷出來的儲能企業,到國外都是降維打擊。只是要註意,對於出海的儲能企業來說,國外的政策環境、經營條件、基礎設施、勞動力供給都與國記憶體在很大差異,出海後的生產經營體系必然會發生改變。經緯創投張穎在2024年初的一篇文章中提到,中國企業出海,從生產到銷售、物流環節都與國內傳統操作習慣不同,海外生產體系的盈利模型也會有很大變化,比如一些國內不存在的成本,在海外就會出現。這些都需要中國企業在出海的過程中去適應和改變,最終成為能夠駕馭國際形勢風雲變幻的、享譽全球的跨國企業。