9月19日,浙江正特股份有限公司(以下簡稱「浙江正特」)在深主機板上市,保薦人為國泰君安證券,發行價格16.05元/股,發行市盈率為22.98倍。截止到發稿時間,其股價大漲超43%,最新市值為25.42億元。

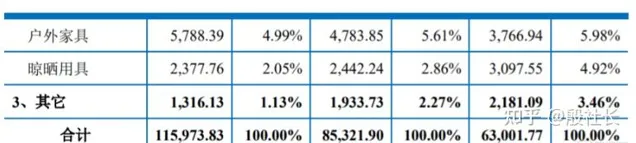

浙江正特主要從事戶外休閒家具及用品的研發、生產和銷售業務,公司現擁有遮陽制品、戶外休閒家具兩大產品系列,其中遮陽制品主要包括遮陽篷和遮陽傘,戶外休閒家具主要包括寵物屋、戶外家具和晾曬用具。

本次發行前,公司實際控制人為陳永輝,其直接持有浙江正特734.25萬股股份,透過正特投資間接控制公司5856.525萬股的股份,占總股本的70.99%;透過正特合夥間接控制公司734.25萬股的股份,占總股本的8.90%;透過與陳華君簽訂【一致行動協定】,控制公司367.125萬股的股份,占總股本 4.45%;陳永輝合計控制公司7692.16萬股的股份,占總股本的93.24%。

本次IPO所募集的資金主要用於年產90萬件戶外休閑用品計畫、研發檢測及體驗中心建設計畫、國內行銷體驗中心建設計畫、補充流動資金及償還銀行借款。

2019-2021年,浙江正特營業收入分別約為6.75億元、9.1億元、12.4億元,凈利潤分別約為4066.98萬元、8132.70萬元和1.08億元,均呈增長態勢。

報告期內,浙江正特銷售收入主要來自遮陽制品和戶外休閒家具產品,其中遮陽制品是最主要的銷售收入來源,報告期內占公司主營業務收入的70%以上。

報告期內,公司主營業務毛利率(剔除運費影響)分別為28.59%、31.85%、24.76%。受原材料漲價、人民幣升值等影響,2021年公司主營業務毛利率明顯下滑。

事實上,浙江正特產品的主要生產成本為直接原材料,報告期內,直接材料占公司主營業務成本的比例分別均超7成,鋼材、布料和鋁材等原材料采購單價的波動對公司經營業績的影響較大。這些原材料價格受國際經濟形勢、石油價格、各國進出口政策等多方面因素影響,若未來原材料漲價,可能影響公司的盈利能力。

報告期各期,公司對前五大客戶實作的銷售收入占當期營業收入的比例分別為63.55%、68.19%和50.66%,客戶集中度較高。

同時,公司存在高度依賴國外市場的風險。浙江正特主營的遮陽制品、戶外休閒家具等戶外休閒家具及用品系列產品,主要銷售到北美、歐洲等海外市場。報告期內,公司外銷收入占各期主營業務收入的95.66%、97.01%和94.10%,占比較高。未來,一旦境外市場需求下滑,或與公司主要出口國發生貿易摩擦等情況,將會影響到公司業績。

此外,由於公司外銷產品多以美元定價,面臨著匯率波動的風險。報告期內,公司的匯兌凈損益分別為581.08萬元、-1582.11萬元和-989.71萬元,占當期營業利潤的比重分別為12.13%、-14.58%和-9.25%,由匯率波動引起的匯兌損益對公司經營業績產生一定影響。

公司預計2022年1-9月營業收入約為11.22億元至11.82億元,較上年同期預計增長15.53%至 21.70%;預計歸母凈利潤為8370.32萬元至9241.01萬元,較上年同期預計增長3.23%至13.97%。

如果覺得內容對你有幫助的話,記得點贊哦,原創內容能不能發光,就差你的贊通。

更多股票知識可關註微信公眾號;殷社長談價值投資