隨著人類壽命不斷增長,癌癥也越來越高發。

治療癌癥,往往要花一大筆錢,有些朋友患癌後,對保險就會有很迫切的需求。

但是,患癌人群因為健康問題,很難買上保險了。

為了解決這個問題,今天我們就給大家整理一篇 癌癥患者能買的保險 ,希望能幫到大家。

得了癌癥,還能買保險嗎?

首先,得了癌癥

一定要把醫保交上

,這是國家的基礎保障,不限年齡、身體情況都能買。

如果有工作的話,能交職工醫保當然最好,如果患癌後失去工作,經濟比較緊張,那就交居民醫保。

而商業保險基本都有健康要求,癌癥患者大多買不了。不過,下面這兩類產品屬於例外,無論得了什麽癌癥,都還能買。

1、醫療險

癌癥患者想買一般的百萬醫療險很難,但可以買到跟百萬醫療險比較類似的產品,主要包括這兩種:

雖然說這兩類產品投保門檻低,但整體的報銷情況都會大打折扣,要有心理預期,像癌癥患者買稅優健康險,保額就很低。

2、意外險

除了用醫療險分擔醫療費,意外的風險同樣不能忽視。

相比其他險種,意外險的投保要求也寬松一些,癌癥患者也能買,買的時候要關註兩點:一是看是否有健康告知,二是確認產品的投保須知中是否有健康要求。

像人保財險的統護衛(至尊版),投保就沒有健康告知,癌癥患者也能買。

除了上面這些普適性的產品外,有些癌癥風險沒那麽高,就還能投保一些其他的產品。

這3類癌癥,還有機會買其他產品

這裏針對甲狀腺癌、乳癌、結腸癌這 3 類癌癥,來單獨說下能投保的產品。

1、甲狀腺癌

甲狀腺癌被稱為「喜癌」,因為很多種類的甲癌惡性風險比較低,能買的產品也會比較多。

經過對市場上產品的篩選,甲狀腺癌能買到的產品有這幾類:

結合產品的投保條件,給大家整理出以下投保建議:

總的來說,甲癌患者能投保的產品算是比較多的,大家在自己經濟承受範圍內做好搭配就行。

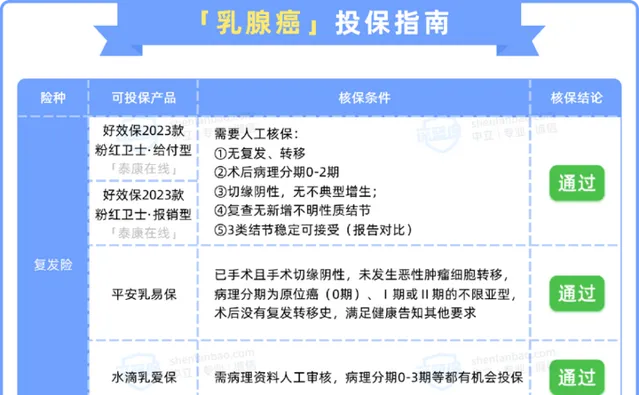

2、乳癌

乳癌是女性群體很高發的一類癌癥,但相對甲狀腺癌,它能投保的產品就沒那麽多了。

目前篩選到乳癌能買的產品主要是復發險,包括復發醫療險和一次性給付險。

這幾款產品都是保乳癌復發的,投保要求是乳腺原位癌或比較早期的乳癌。

相對一般的產品,復發險還是挺貴的, 乳腺原位癌 患者投保,一年保費都要一千多。

但考慮到乳癌整體的復發率有 30%~40%,有一定經濟條件的情況下還是建議可以配置這個復發轉移險。

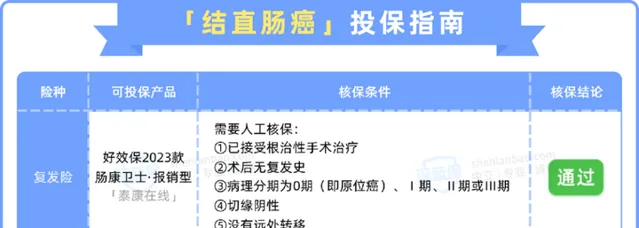

3、結直腸癌

發生結直腸癌,在 2~5 年的復發風險還是比較高的,所以能投保的產品也很少。

目前找到的只有泰康好效保系列下的腸康衛士,0~3 期無復發轉移的結直腸癌都有機會投保。

這款產品的保費也不便宜,一年 2441 元起,能報銷結直腸癌復發後的門診住院治療費用,以及特定藥品費。

常見疑問解答

得了癌癥後買保險,是為了預防以後的風險,很難解決當下的經濟問題,那還有什麽辦法能減輕癌癥治療的費用負擔嗎?

1、查出癌癥,還有什麽方式能減輕費用負擔?

首先, 醫保和惠民保一定要買上 。

其次,各個地區針對重大疾病,政府都會有一些醫療救助計畫,可以減輕一些醫療負擔。

以深圳為例,如果發生重大疾病或罕見病,而且屬於檔案內已經登記的困難職工,就可以在「深 i 工」小程式上申請深圳工會的醫療救助,個人自費的醫療費用能按一定比例或額度進行救助。

各地應該都會有類似的政策,如果有需要,可以聯系自己所在的街道辦或村委會咨詢一下。

另外,各大醫藥研究所都會有一些免費試藥的名額,萬不得已的時候也是一個選擇,面對疾病不要太輕易放棄治療。

寫在最後

生病後,會發現原來錢是掙不完的,但可以一下子花完。

雖然這時候才想起保險,但哪怕是一點希望,也能給未來生活一點光。

當然也要知道,患癌是比較嚴重的情況,買保險的選擇會變得很少,即使能買上也會相對貴些,希望大家趁身體健康時,把保障做好。

以下精華文章,盡是深藍君總結多年的從業經驗後創作而成;在買保險之前看一看,絕對可以幫你省下幾萬的冤枉錢!

保險購買攻略:

全網高價效比保險產品測評: