作者 | 肖卓

本次Q2財報季,外界普遍的預期是「承壓」,不少公司的姿態也頗為克制,但近期拼多多的財報讓市場感受到了久違的驚喜。

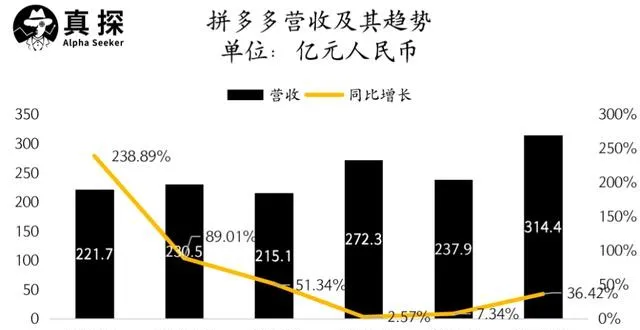

8月29日,拼多多釋出了2022年第二季度財報。財報顯示,拼多多二季度的營收為314.4億元,同比增長36%;不按美國通用會計準則(Non-GAAP),歸屬於拼多多普通股股東的凈利潤為107.763億元,同比增長161%。

無論是營收還是利潤,拼多多的Q2成績都大大超出了外界期待。資本市場對此給予了熱烈反饋,財報釋出後,拼多多股價一度漲超20%。

驚喜之余,外界也有很多問題——當行業整體承壓,為什麽拼多多能實作這樣的增長?這次的超預期數據是一時的爆發,還是指向了一些長期的變化?

品牌湧向拼多多

問題的答案都可以從財報的表述裏找到蹤跡。

財報中,拼多多董事長兼CEO陳磊表示:「我們看到第二季度消費者信心有所回升,尤其是在

618購物節

期間,這反映了整體消費的韌性。」

今年的618非常特殊,不少行業分析將其描述為「史上最難」,在多重因素的影響下,商家和品牌忙於自救,參與大促的核心目的是借活動勢能打個「翻身仗」,「把銷量追回來」。

品牌和平台之間是相互賽局,卻又唇齒相依的關系。最早的時候,電商平台為了吸引品牌入駐造出了購物節,並作出諸多讓利,而當618和雙十一成為購物狂歡,平台獲得了更多話語權,一些「套路」應運而生。但在今年的特殊背景下,無論是平台還是品牌、商家,同心合力是不二選擇。

具體到拼多多,作為行業後來者,拼多多的購物節邏輯一直是「無套路」。在此基礎上,今年為了助力品牌和商家提質增效,平台連續釋出多項補貼政策和紓困舉措,力促消費回穩。例如,拼多多在618主會場開辟了「品牌專場」,並先後以發放30億消費紅包,百億補貼二次覆蓋、滿300返50、大牌直降、買一送一等多種方式,幫助入駐品牌直連平台消費者。

對於品牌來說,這些舉措相當及時。

據統計,首批報名拼多多618「品牌專場」的國內外品牌達500多家,涉及衣食住行全品類,其中包括美的、西門子、TCL、小米、嬌韻詩、自然堂、安踏、特步、COACH、百雀羚、花王、蒙牛、海天、卡西歐、聯合利華等知名品牌。

在平台和品牌的共同發力下,618期間,入駐拼多多的手機、家電、美妝、日化等品牌均實作翻倍增長。有意思的是,以安踏、小米、vivo、完美日記為代表的品牌還在618期間上線新品,同時,不少品牌正在加快布局拼多多官方旗艦店,並以全品類上行、客製化產品等方式加深與平台的合作。

選擇在拼多多上線新品,折射的是品牌看待平台的方式,這些品牌並不是只把拼多多視為某種「去庫存」渠道,而是將其視為有利於品牌打造、連線目標人群的場域。

以各大品牌都想觸達的年輕人為例,據九陽官方旗艦店負責人表示,今年618期間,95後購買空氣炸鍋的訂單同比增長了124%。這說明拼多多不僅在向「五環內」持續滲透,平台之於年輕人的吸重力也在增加。

這是很值得關註的變化。今天談到拼多多,如果仍然只是提及」下沈市場」、「消費降級」等標簽,其實是過時的。從本次618的情況看,不少知名品牌已經認可拼多多的商業價值,其中不乏願意為平台潛在可能性買單的品牌。

受益於此次618的爆發,拼多多之於品牌的吸重力顯著提高。

對於拼多多來說,618帶來的收入增長只是成果之一,當品牌入駐潮形成,平台將在品牌化道路上完成「關鍵一躍」。

完成「關鍵一躍」

之所以說是「關鍵一躍」,是因為拼多多在品牌化升級上已經投入多時。

作為從「五環外」跑出來的電商黑馬,拼多多近些年完成了兇猛增長,但其近年增長的主要邏輯是流量的增長、使用者數的增長。而即使是在中國這樣的超大消費市場,「量」的增長也會有觸頂的時候。

這方面最典型的例子是阿裏巴巴。本月上旬的2023財年Q1財報電話會上,阿裏巴巴高層表示,今後公司在消費端的工作重點是從使用者數規模增加,轉移到能夠服務好現有使用者,「提升每一層使用者的錢包份額」。

這一轉變可以總結為:

當一個平台基本完成國內消費者的覆蓋,使用者數增長的重要性要讓位於ARPU

(每使用者平均收入)

的增長,平台將從量增邏輯轉為價增邏輯。

雖然拼多多的發展時間大大短於阿裏巴巴,但高速成長的「煩惱」之一,就是要更早地從量增轉向價增邏輯。對於擁有8.8億年度活躍使用者(2022年Q1財報數據)的拼多多來說,更長期的增長必須來自ARPU的提升,而增長動力直接來自品牌的入駐。

品牌入駐問題一度是拼多多的「命門」。拼多多曾大舉投入於「百億補貼」,其目的是構建「實惠」、正品」心智,滲透更多高消費人群,吸引更多品牌入駐。

補貼確實讓拼多多滲透進了「五環內」,但平台供給端並沒有很快出現品牌入駐潮。為此,拼多多重新投入於本已退場的1P(自營)業務,作為品牌入駐潮之前的供給補充。當時拼多多管理層曾解釋稱,1P(自營)業務只是臨時舉措,隨著拼多多平台上商家逐漸完善,自營業務可以逐步結束。

今年二季度是拼多多品牌化升級的轉折點。依靠618的勢能,品牌大規模入駐和平台活動的火爆相輔相成,利用這次特殊的618,拼多多成功向品牌端傳遞了平台價值,平台自營業務的收縮,也從側面說明了平台之於品牌的吸重力。

根據財報,拼多多二季度線上行銷服務和其他收入為251.727億元,同比增長39%;交易服務收入為62.136億元,同比增長107%;

而商品銷售收入為5071萬元,比去年同期的19.582億元下降了97%。

結合拼多多一直以來的品牌化投入和本季度的戲劇性增長,會發現平台以一種意料之外的方式完成了「關鍵一躍」。2022年二季度,或許會是拼多多發展的分水嶺。

回顧國內電商行業的發展,每個平台的發展轉折點既有共性又各不相同——早年的阿裏巴巴,靠雙十一吸引眾多品牌入局,後面才有了天貓的故事;早年的京東,在同行都盤踞線下的時候,毅然選擇押註線上,此後國內市場誕生一個3C數位領域的強勢電商平台。

這兩個故事都發生於同一個時代背景,即國內的線上零售浪潮。作為後來者的拼多多,自然不可能復制阿裏巴巴和京東對於電商紅利的利用,但機會總是存在,憑借這次可遇不可求的618,拼多多完成了期望已久的「關鍵一躍」。