先說結論,現在已經取消誠實簽了,如果辦簽證時說是為了去美國生娃,無論有沒有買保險,都會被拒簽。

2020年1月24日,美國國務院領事事務局 The Department of State,Bureau of Consular Affairs(以下簡稱領事事務局或事務局)修訂了關於 非移民短期赴美簽證 的規定 。

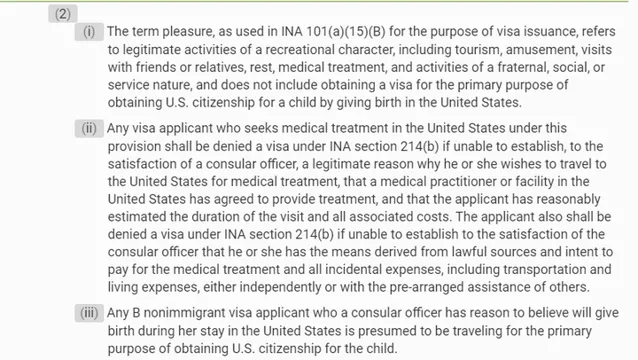

即為 臨時赴美休閑旅遊的遊客頒發的B類簽證 。

條款第一部份明確寫到合法短期赴美行為, 不包括赴美生產以讓孩子獲得美國國籍為首要目的 。

第二部份的內容可以解讀為: 對於赴美醫療的申請人,如果無法讓領事官員得到滿意的理由,將會被美國移民法以214b條款拒簽 。

通常理解的「滿意的理由」包括,申請人必須有充足的赴美接受治療的理由,且已經獲得美國的醫生或醫療機構同意接受為其提供治療。 申請人還要提供預計的治療時長和醫療費用等詳細資訊 。

此外,還需要向領事官員證明 有足夠的能力和意願支付醫療 及 任何在美所需費用 ,包括交通費和生活費等。

這也是為什麽赴美生子建議提前購買 孕產險 的原因。

更多相關也可以看我這一篇

入境被遣返的主要原因是因為發現入境時和簽證時理由不一致,解決辦法就是 在備孕期或者未懷前就要申請簽證了。

在入關時如實告知自己已孕的事實,只要不存在簽證欺騙,是完全不用擔心的。

而入關時,告知海關人員自己已購買商業保險用於支付赴美生子的費用,對他們而言,不占用他們社會福利,也是大大的加分項。

好了,說完赴美生子要買保險的結論。接下來, 我們說說怎麽買?

一定要在國內買嗎?美國當地是不是也可以買?聽說那邊月子中心還會送孕中險,是真的嗎?

01 找當地月子中心買可行嗎?

想圖個省事省心,很多選擇赴美生子的客戶,都會選擇入住當地的月子中心。

畢竟從孕晚期8個月赴美待產,到寶寶出生,到給美寶辦理證件,然後寶媽1個月的修養調理,至少3個月的時間。如果租住酒店公寓,人生地不熟,反而會手忙腳亂,得不償失。

美國月子中心費用大約在20~30+萬不等,套餐已經包括了住宿、待產、月子、辦證和醫療等。很多月子中心也會給客戶贈送孕中險作為福利,畢竟套餐也不便宜~

據了解,月子中心贈送的孕中險大多數就是 MSH 的 MC3 。

So,透過月子中心買孕中險是OK的,MC3作為市場上比較成熟的孕中險產品,產品也是OK的。

但是MC3分為計劃一、計劃二和計劃三,投保條件、保障責任和費率都是不一樣的。

從保障責任來說,毋庸置疑計劃一就是最全的,但是它不接受人工受孕及雙胎以上投保。

如果符合投保條件,且月子中心贈送的是 計劃一 ,那還是不錯的。除了保障責任更全以外, 計劃一的產檢1W、新生兒出生後45天的兒保、疫苗都是確定能用上的!

即使沒有贈送,自費購買MC3計劃一,減去這些必然支出,這算下來絕對成本實際只要3萬+。

其次是計劃二。如果月中送的是計劃三,那就甭考慮了,建議自費或補點錢買 2️⃣或 1️⃣吧。

每個產品都有它的局限性,月子中心贈送的產品或計劃是否能匹配每個客戶的需求,就不好說了。

那有沒有其他選擇呢?

02 參加美國藍盾保險計劃可行嗎?

美國商業保險市場比較成熟,他們的產品是不是更好更便宜?聽說還可以支持月繳,是不是可以就在美國居住的那幾個月買就可以?有沒有什麽風險?

美國有200多家醫療保險公司,有名的醫療保險公司包括:Aetna,Blue Cross,Blue Shield,Kaiser Permanente,Cigna等等。

由於不同保險公司的保險網路不同,對醫療網路內(In-Network)和醫療網路外(Out-of-Network)的賠付方式也不同。

在美國,不同醫院不同醫生合作的醫療保險網路是不一樣的,相對來說,如果想自由選擇醫院或醫生,建議選擇PPO模式。

咱們以美國藍盾的頂配鉑金計劃為例,

34歲女性的月繳費率是997美金,折算下來約7K+人民幣,在美國停留至少3個月,大概是2-3w。

雖然產品中涵蓋家庭醫生門診、專科醫生門診,但也只是迷你版,並沒有現象中的那麽香。

即使是作為頂配的鉑金計劃,它的門診和住院責任都是需要自付10%的,並不是我們以為的可以全額覆蓋醫療支出。如果是沒有美國生活經驗的孕媽們,在實際支付過程中,可能還會遇到不可預料的問題。

此外,還有個最大的風險就是,如果在漂亮國投保,只買3個月就停掉,期間一旦發生出險理賠,那麽後續還可能涉及到保險欺詐,or被保司起訴列入信用黑名單,後續還可能被拒絕入境。

這個風險想想真不值得!畢竟就是為了「美寶」身份去的,如果被拒絕入境了,那就前功盡棄了......

03 出國前購買孕中險或孕產險

關於赴美生子孕中險、孕產險怎麽買,其實我也回答過很多,例如:

現有可以支持赴美生子的孕中險有MSH的MC3、喜燕寶(全球版),還有今年鼎和剛推出的鼎呱呱。

作為高醫社群的高級玩家,今天分享另一款孕產險的高端玩法。

赴美生子購買保險可不僅僅是為了順利入境,為了能夠轉移孕產風險。好的保險規劃方案是需要考慮更全面更長遠可能會發生的費用需求。

具體包括:

等等......

如果只是購買孕中險,確實能夠幫我們覆蓋掉一些費用,但遠遠不夠!!!

這時候,含孕產責任的高端醫療險的作用就凸顯出來了~

藍鯨plus最牛的地方在於,可以免費帶1個寶寶入保。假設媽媽從28周開始投保,3個月後生產 ,保障期直至孩子出生後45天,那麽 寶寶的free保障期可以長達9個月!

我們看看中間帶的臻高端藍鯨plus可以解決以上哪些問題?

則實際成本應該是93377-33000-20000-15000=25000

這樣算下來,再對比一下孕中險和美國保險,這個產品直接甩開幾條街!

但溫馨提示:產品不適合所有人,不建議盲目抄作業!

如果想了解高端醫療和保險組合更多無限可能,一起做醫療服務 的優選者,也可以了解一下我們社群~

寫在最後

我是保險經紀人 ,也是家庭財務 顧問 。

我曾在銀行從業13年,因深感保險對於家庭的重要性,轉行成為保險經紀人。現專註於 高端醫療、非標體核保、 重疾險 理賠、全球醫療規劃、 家庭財務規劃等領域。

目前和團隊成員共同創立了保險行業第一個高醫社群—— 青石高醫社群 ,社群成員來自北上廣深香港 成都,武漢,南京,杭州.....來自明亞、大童、永達理等不同平台和機構....

社群聚集了一群保險和醫學領域精英,一起做醫療領域的死磕派,研究醫學核保 、醫療險就醫和重疾理賠邏輯 , 深度參訪全國各大城市知名醫療機構~

如果你也對高端醫療感興趣,歡迎交流丫~~