鄧倫偷稅漏稅,主要是被財務坑了?

最近,財務人員吃的最大的瓜應該就是鄧倫偷稅漏稅了,本來以為這已經是稅務局蓋棺定論的事情,沒想到出現了一些反轉了……

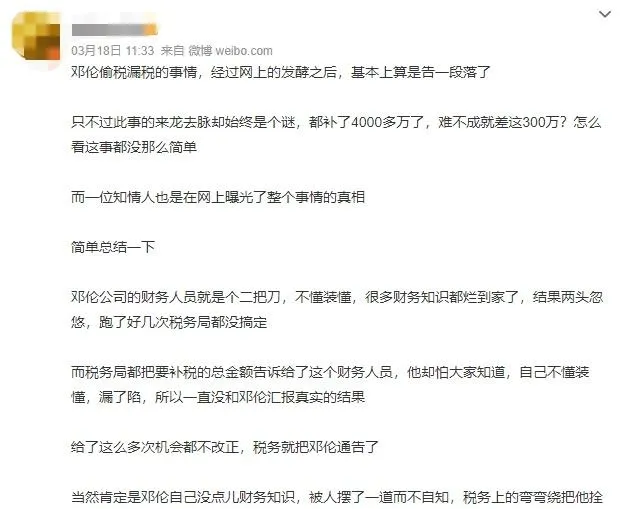

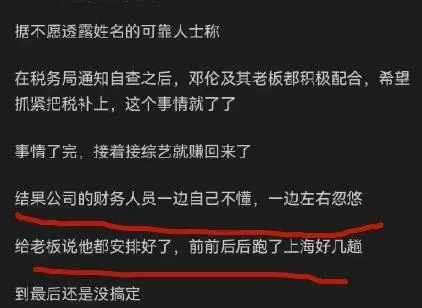

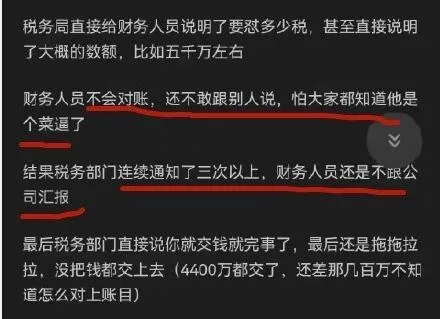

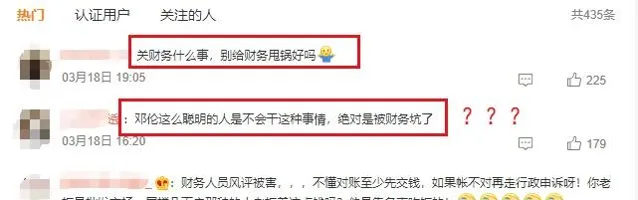

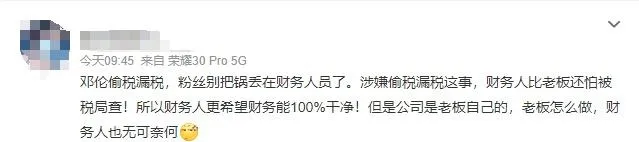

有人爆料說:鄧倫偷稅漏稅是被公司的財務人員給坑了,具體看下圖:

我看完一整個無語,這也要財務人員背鍋……

01

鄧倫偷稅漏稅「反轉」

都是會計的鍋?

有人說,鄧倫這樣的明星,一年都能賺那麽多錢,在稅務局的提醒之下,怎麽可能還舍不得那300來萬呢,肯定有貓膩。

後面果然有所謂的內部人員爆料了:

從這個爆料上看,鄧倫完全是無辜的,全被一個菜雞財務給坑了……

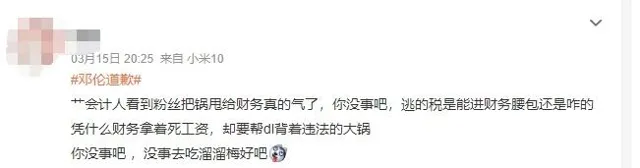

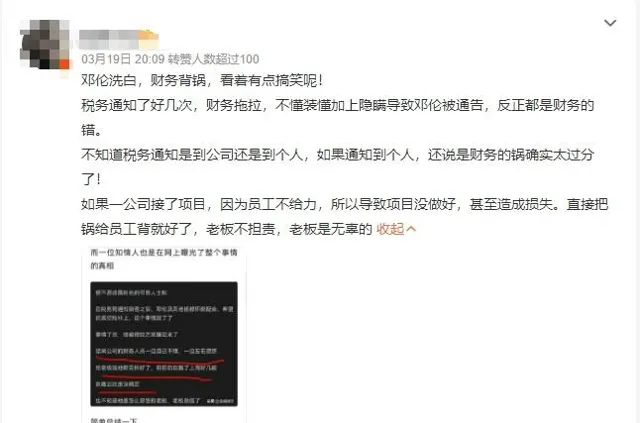

如果我們是粉絲,或是其它外行的路人,也許就信了洗腦包,但是財務人員看到這樣的洗白套路可不能忍!

說是財務來坑明星,那財務圖啥啊?是圖偷稅坐牢,還是圖明星能分個幾百萬啊……

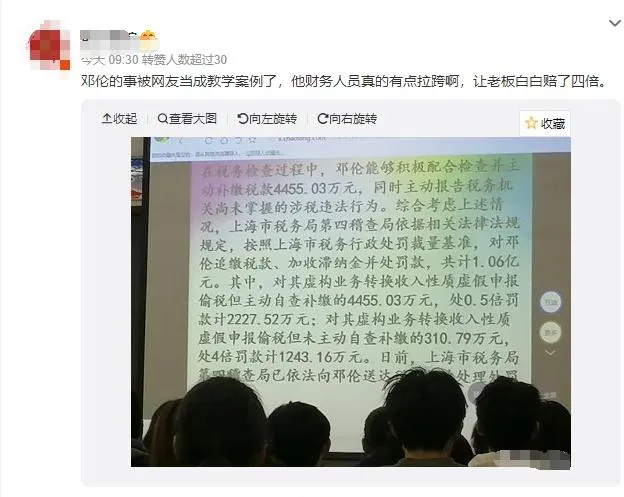

鄧倫偷稅漏稅被當做教學案例

這也能甩鍋財務???

財務風評被害

財務不背鍋!!

會計圖什麽?

圖偷稅能坐牢??

難道打工人能給老板做主嗎???

重申一邊!

沒有會計主觀上想偷稅的!!

看完一些粉絲洗白的套路,我也真是無語了,確實如咱們會計所說,沒有哪一個會計會想要幫公司偷稅漏稅,只有被逼無奈。偷的稅,老板不會分給財務,而且查出來還有很大可能坐牢,財務圖什麽?

偷逃稅這件事已經是板上釘釘了,稅務局的通告說的明明白白!做錯了,就老老實實交罰款,想洗白也可以走其他的路徑(現在對劣質藝人的懲罰力度很大,估計很難吧),別打財務的註意!

02

鄧倫偷逃個稅4765萬

但是你知道他有多少收入沒交個稅嗎?

稅務局公告裏只披露了鄧倫偷逃個稅款4765萬,但是並沒有說他到底有多少收入是偷逃稅的,我們可以給大家算出來。算完之後,你就會發現,粉絲再多的洗白套路在真相面前都是可笑的。

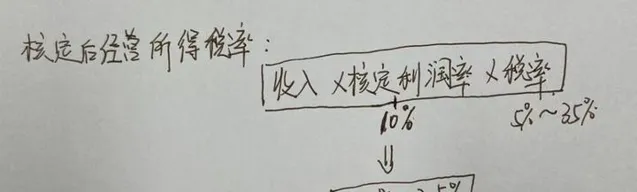

鄧倫偷稅逃稅的套路和他的「前輩」們差不多,都是虛構業務轉收入,就是把個人勞務報酬所得,包裝成個人獨資企業的經營所得,利用稅收窪地的核定征收政策,低稅率納稅。那些XX工作室,要麽是個體戶,要麽是個獨,或者是合夥企業,這些主題都不是法人,不交企業所得稅,而是以賺取的利潤,直接交個稅中的「經營所得」。

經營所得稅率是5%-35%,按理來說,是以實際利潤為基礎來交這個稅,但通常在稅收窪地可以找到優惠政策。當地稅務局直接給你核定一個利潤率,影視行業通常是10%。意思是不管你實際利潤率多少,都認定你利潤率是10%,按收入去乘以這個利潤率來計算交稅即可。

對明星來說,實際利潤率當然是遠大於10%的,確切來說,實際利潤率很大可能是100%的,沒有多少費用!

所以,核定之後的經營所得稅率相當於0.5%~3.5%。

如果正常交稅,個人接演出屬於勞務報酬,屬於綜合所得,匯算稅率3%~45%。按理來說,他們最近應該也要和咱們一樣,在個稅APP裏做年度匯算清繳。

但是勞務報酬和薪資不同,規定在預繳扣稅時,勞務收入不超過4000元的,可以扣掉800塊當做成本,超過4000元的,可以扣掉20%作為成本,余額再去納稅。

到底怎麽區分薪資和勞務報酬呢?主要是看企業和員工之間是否有僱用關系。

薪資屬於純收入,除了規定的扣除項之外,薪資要全額計稅;但勞務報酬不一樣,稅法認為你是以個人為單位獨立提供勞務,成本也是個人承擔,在計算所得的時候就要把成本部份扣掉。

同時,薪資可以不用增值稅,但是勞務報酬就要交!因為增值稅針對的是生產經營的增值過程,有成本,有收入,兩相遞減,有增值額,才有增值稅。勞務報酬收入是你獨立提供勞務,稅法會將你當做一個虛擬的小企業,你有成本,所以才會讓你扣800塊或20%,有收入,有增值額,當然就要征收增值稅,自然而然還有增值稅的附加稅——城建稅和教育附加稅。

回到正題,假設, 鄧某的演出勞務報酬是X,先不考慮增值稅的問題, 那麽需要繳稅的所得就是:

X*(1-20%)*45%-X*10%*35%=4765萬,這樣得出X=1.47億

所以2019-2020年間,鄧某大約有1.47億收入逃稅了......

如果再算下增值稅,可能會更多……

所以,這麽大的金額偷逃稅,我想沒有哪個財務人員敢毫無顧忌、肆無忌憚地操作。沒有老板的要求,沒有哪個會計敢這麽做的……

老老實實交稅,堂堂正正做人!

03

鄧倫事件對明星藝人的警示不要試探法律的底線

鄧倫被罰,也再次給明星藝人敲響了警鐘——

不要有僥幸心理,不要試探法律底線。

過往的僥幸不代表可以一直僥幸,在國家財政收入壓力進一步加大的背景下,稅收監管的趨勢必然是從嚴。文娛領域相關經紀公司、經紀人、中介機構等團隊對清算應納稅額缺乏專業知識,對稅務稽查缺乏處理能力。

應當遵守如下建議:

1、強化合規意識。 明星個人作為納稅主體,作為納稅人應該有合法合規納稅的意識,不應輕信團隊所謂「稅務籌劃」方案,應主動需求法律、稅務專業人員的介入,避免諸如「300萬」斷送個人演藝生涯的悲劇出現。

2、積極主動糾錯。 在稅務部門已經介入調查的情況下,更應主動及時聘請專業團隊,積極配合稅務部門進行自查自糾,對於發現的漏稅問題,應主動及時補繳;對於已經出現的其他涉嫌違法的行為,應積極配合調查並主動整改,以避免處罰升級。

3、杜絕僥幸心理。 重點審查個人是否符合核定征收的範圍,稽核公司發票的合規性、業務的真實性、有無惡意改變收入性質逃避稅的情況。不應抱有任何僥幸心理,避免惡意的「設立+核定征收+登出」的避稅操作,登出工作室等行為並不影響稅務機關進行追繳和處罰。

以上就是 @財稅一哥為您收集整理的關於 代理記賬 的相關知識。如果您還有沒有解決的問題,歡迎您咨詢@財稅一哥,24線上免費解答!

@財稅一哥 為企業主提供的優質的一站式企業服務平台,包括但不限於註冊公司、記賬報稅、稅收籌劃、登出公司、小程式開發、商標註冊等業務。關註 @財稅一哥,每天更新行業動態,最新政策內容哦,希望能夠給您提供更多的幫助!