第184問:成本管理方法的演進?

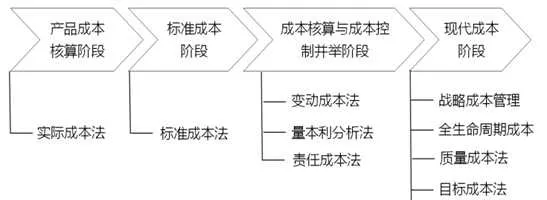

企業內外部環境的不斷變化和不同成本管理目的的需要,促使著成本管理理論和實踐的重點從事後控制轉向了事中乃至事前管理,成本管理方法也隨之不斷演進和創新。縱觀企業成本管理的發展,大致分為以下四個階段,如圖11-5所示。

(1)產品成本核算階段。 該階段企業成本管理僅關註產品成本的構成(主要是由直接材料、直接人工、制造費用和期間費用等)和核算,是一種對成本的被動反映,屬於事後行為,不能實作及時控制生產耗費的成本管理目的。

(2)標準成本會計階段。 該階段成本管理要求從以實際成本計算為中心向具有成本控制功能轉變。標準成本的提出以及與復試記賬的結合,加強了成本控制的力度和可靠性,透過比較實際成本與標準成本來分析差異,實作了成本管理從事後核算向事中控制的轉變,有助於企業成本分析與考核職能的發揮。

(3)成本核算與成本控制並舉階段。 該階段理論界和實務界開始關註成本效益與成本性態分析,產生了變動成本法、量本利分析以及責任成本法等,進一步推動了成本計算與成本控制的結合。企業成