得益於銷量的提升,在二季度蔚來終於在業績上實作了扭轉。

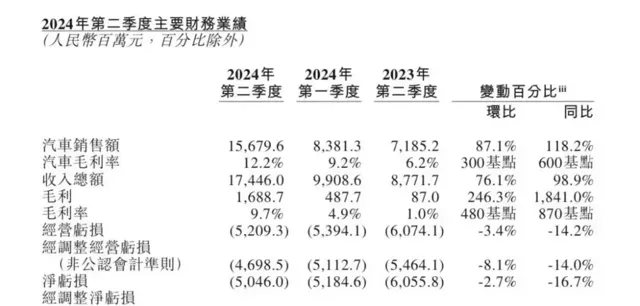

9月5日,蔚來釋出2024年二季度財報,營收和交付量雙創新高。在二季度,蔚來營收174.5億元,同比增長98.9%,環比增長76.1%;二季度蔚來交付量5.74萬台,同比增長143.9%,環比增長90.9%。不過,在二季度蔚來調整後凈虧損45.35億元,當年相對於上年同期凈虧損54.46億元同比大幅收窄16.7%。在研發支出32.2億元,現金儲備416億元。

在二季度,蔚來整車毛利率達到12.2%,同比提升6個百分點,環比提升3個百分點,超市場預期。蔚來CFO曲玉在電話會議上解釋說,二季度毛利率的提升得益於銷量規模的擴大,這帶來了規模效應。「隨著銷量連續4個月保持在2萬輛以上,我們找到了更多的機會持續最佳化產品和成本的機會。」曲玉表示,蔚來對供應鏈的管理以及在生產效率提升,也是提升毛利率的重要原因。他預計,今年三四季度,整個公司的毛利率情況還會持續轉好。

除了銷量和效率提升,曲玉表示後續在市場端也會有相應的動作,其中核心的動作是提供高毛利的車型的銷售占比。「三季度和四季度逐步提升整車毛利率,在四季度達到15%的水平。」曲玉表示。

蔚來董事長李斌在電話會議上表示,相信在今年三四季度在毛利率上有機會往上走一些。但對於未來而言,核心還是要平衡量和利的關系。在逐步提升毛利率的同時還是保持有量的提升。「但是不要期待有特別大的量的提升,我們還是要平衡一下這個關系。」李斌說。隨著樂道的加入,李斌對蔚來旗下兩個品牌的毛利率任務作出了細致的規劃。

其中,NIO主品牌聚焦30萬以上的市場,李斌認為隨著新產品的釋出以及更新,未來每個月銷量保持在3-4萬輛會是一個合理的目標。而如果從經營規劃來看,每個月達到3-4萬銷量的時候,毛利率的長期目標就應該是保持在25%。除了NIO品牌,在樂道品牌上,由於價格更低其面臨的市場規模也更大。樂道所在的市場規模在800萬輛以上,將會和油車、增程產品直接競爭。

「樂道從銷量來說上限高很多,毛利率在15%以上的合理目標。」李斌說。而對於三季度,蔚來直接給出史上最強單季交付和營收指引。蔚來預計三季度交付6.1萬台至6.3萬台,實作營收191.1億元至196.7億元。按照三季度收入指引191-197億,按其他業務19億來預計,對應的單車價格在28.2萬,而二季度單車,汽車單價為27.3萬元。這也意味著,單車價格終於連跌兩個季度後開始回升了。

0 1

樂道L60明年瞄準月銷2萬

在此次電話溝通會上,李斌還表示L60將會於9月19日正式上市,並將於9月底開啟交付。目前樂道 L60 已經開啟預售,預售價為 21.99 萬元起,其定位為純電動中型 SUV,擁有造型獨特的日行燈和尾燈,120km/h 狀態下風阻系數 0.229。

該車提供13 英寸 HUD、17.2 英寸 3K 中控屏和放置在中央扶手末端的 8 英寸後排娛樂場景屏,內建全新的樂道 OS 系統,此外,前排還提供了無線充電、杯托等配置。李斌表示,該車在正式上市時價格還有調整空間。

而對於L60未來的市場表現,李斌很有信心。他表示目前的訂單情況市場遠超預期的。在售價上,他表示樂道L60位元斯拉的model Y便宜了三萬元,但是蔚來還是預留了一定價格的空間,以應對未來市場情況的變化。當然,李斌強調在樂道L60上還是會平衡毛利率和定價,不會使用特別激進的定價策略。

在銷量上,李斌表示今年沒有對樂道L60有過分大的期待,因為整個供應鏈和產能會有一個爬坡的過程。今年樂道L60的目標是按照完成1萬輛月交付量進行供應鏈的準備,預計到明年實作兩萬輛的月交付量。「基本上後面會逐步增加,最後實作單月交付3萬。我們希望供應鏈能做好準備,我們對這個目標有信心。」李斌說。

在銷售渠道上,樂道依舊采用直營的模式。在布局點上,不僅僅在商圈店、傳統的4S店,包含沙哈霍德羅店也會有布局。目前樂道L60已經有全國105家門店,建設速度非常快。李斌表示,樂道開店主要考慮「快速」和「高效」這兩個標準,單店的投入比nio顯著下降。比如,給門店的裝修費用也設定了比較嚴格的標準,初期門店的花費是不超過100萬元,而大面積鋪開的100個店則更低。在人員配置上,李斌表示要用最緊湊的結構配置門店的銷售人員。

在產品上,根據此前的資訊,樂道在現有的樂道L60五座車型之後,還有兩款產品。第二款產品則是放大版L60,為三排六/七座車,對標理想L8和豐田漢蘭達;第三款車則大約在半年前就已經開啟規劃、預研、設計工作,MPV和轎車形態也都在討論範圍之內。針對後續產品,樂道高層曾表示中大型SUV,以及MPV是家庭市場繞不開的需求。並且,其透露第二款中大型SUV的空間能力不比MPV差。

根據一季度李斌的介紹,從盈虧平衡的角度來看,樂道達到2萬-3萬輛的月銷量即可實作盈虧平衡。

02

預測:新能源滲透率2年內超80%

在對市場的走勢上,李斌認為整個市場競爭一直很激烈,但就蔚來來講也不是第一天面臨這種情況。在高端純電市場,蔚來份額其實一直比較穩定,李斌認為這和蔚來的產品品類齊全是有關系的。「我們在每個細分市場我們事實上都是領導者的位置。」李斌說。比如在ET5T市場,已經事實上領先於油車了。這個品類拓展上是很成功的。

他認為,今年這個車市增速已經有所降低,而從長期來看,中國汽車市場的保有量已經達到3億3千萬輛了,汽車市場不可能一直增長,未來甚至有所下降也還是正常的。但是在這個過程中,李斌表示目前國內新能源汽車市場滲透率已經超過50%,不管是純電車還是插混車,會加快對於油車的替換。

「這個提升其實會非常快,我們就看挪威,在突破50%之後,很快就到了80%。我相信最多兩年時間,中國新能源汽車的滲透率會超過80%,這個我是很肯定的。」李斌說。

他認為,油車現在進入惡性迴圈,只能透過降價來保持份額。但是,汽車價格的下降會直接損害經銷商的盈利,進而損害品牌以及二手車殘值等,這會使得油車進入到急速下降的惡性迴圈之中。「現在可能本田、豐田日產、日本的公司在重復幾年前現代起亞福特的問題。」李斌說。他認為,接下來幾年,合資的油車會非常難,他們的市場份額都會讓出給新能源汽車——不管是中國的汽車公司,還是全球的公司,新能源車會快速膨脹,以超出預計的速度增長。

那麽在這個過程中,蔚來如何搶占市場呢?李斌表示,相對競爭對手自己有三個優勢:其一是價格帶的擴張,除了樂道,明年蔚來的第三品牌「螢火蟲」也將在上半年面世。螢火蟲旗下首款產品計劃明年上半年早些時候正式交付,「價格不一定比MINI貴,但產品一定比他們好。」

由此,在14-80萬(含電池)的價格帶(不含電池則是10-70萬)實作比對手更全面的布局;第二個是品類的擴充套件。李斌說蔚來的目標市場比對手更寬廣,其透過多品牌多產品的策略,建立覆蓋多市場的能力。第三個是區域的擴充套件,對三、四線的覆蓋,包括充電換電縣縣通等布局,以及海外市場的拓展。

這也引發了對蔚來產能的擔憂。李斌對此回應說,從產能來說,蔚來已經在為2025年全線的產品做規劃。其中L60九月底會完成雙班生產。他還表示,目前蔚來已經在建設三工廠。他透露說,預計到明年三季度,會正式投產。「我們會有三個工廠,能夠保證長期的產能需要。」李斌說。他強調,產能實際上在中國最不是問題。因為中國整車制造和零部件生產能力很強,產能最多是短期壓力,不會是長期瓶頸。

最後,針對換電虧損,蔚來高層解釋說,換電只要超過60單/日,就可以盈利。蔚來有超過2500個換電站,平均下來是30-40單/天的水平。「單純看換電距離盈虧不是很大。從集團來看,是虧損的,在初期給使用者提供終身免費的選項,帶來了虧損。」曲玉說,單純看換電站業務,其實距離盈虧平衡已經不遠了。