買房和買車,是兩種截然不同的財務決策。

如果你不知道怎麽做決定,該考慮什麽,不妨看看以下分析,或許能幫到你。

接下來,我會講到這些內容:

買房與買車有什麽區別?做決策的時候我們要怎麽考慮?

如果買房,第一次要註意什麽?

文中超多幹貨,還有一份福利送你,記得看完哦~

首先來說,買房和買車有什麽區別?

買車,更偏向消費決策 —— 車屬於消費品,新車到手,就是貶值的開始。

而且很多人在買車的時候,是沒有考慮車日常的維護成本的 —— 洗車、加油和保養等等,這也是一筆新開支,而且不是筆小數目。

而 買房,更偏向資產投入決策 —— 房子是固定資產,如果選擇得當,不僅不會貶值,還會升值。

純從財務的角度看, 買房的優先級,是高於買車的。

但是真實世界裏,永遠有很多非數位化的考慮因素。 那我們該怎麽做呢?

給你支2招 ↓

一、建議拉長時間周期來看

經濟學裏,有個概念叫做效用 —— 簡單理解為, 一項決策帶給你的滿意度。

資產升值會帶來效用,能夠自駕出行、擴大自己的生活版圖,也會帶來效用的提升。

從這個角度看,你可能要問問自己,買房或者買車,哪一項對你的生活帶來的效用更大?

不管身邊的人怎麽說,能夠決定你生活的人,只有你自己。

不過我想提醒一件事,當你在評估一個重大決策的效用時,盡量拉長時間周期去看。

什麽意思呢?

很多時候,我們做決策,更偏重當下的效用。

比如,在當下,我覺得吃塊蛋糕對我的效用特別高,但總會在吃完之後,感到一陣空虛,甚至後悔起來 —— 覺得熱量太高,之前的運動都白瞎了。

當思考的時間周期拉長之後,你會發現,你的效用可能會發生逆轉。

尤其是像買房、買車這樣的決策,影響一般是比較長期的。

你25歲時和30歲時,對有沒有車子、或有沒有房子的感知,是非常不一樣的。

你可以閉著眼睛想象一下,再過3年、5年,你的生活會有何種變化?

你當下做的這項決策,會讓未來的自己生活更好、還是會有一點點後悔?

如果覺得憑空想象很難,還有個小建議, 不妨問問身邊和你生活價值相似、但是年齡更長的朋友,如何看待這件事?

一般來講,對於小年輕來說,有了第一筆錢會更傾向於買車;

但也有可能,當你拉長周期再去看這個決策,有一所房子帶來的安全感和踏實感,提供的效用會上升。

二、若買房,2點要考慮清楚

考慮到買房的決策往往會更復雜、讓人更糾結,有2點一定要考慮清楚:

1、考慮買房的機會成本

如果買房,除了一筆數額不小的首付,你未來可能還要長期償還房貸。

這會帶來2個非常典型的機會成本:

1)這筆錢用來投資,可能可以獲得更快的增值

本金對投資收益的影響是根本性的。從0到10萬的難度,要比從30萬到40萬困難很多。

2)不背負房貸時,你可以有更多生活選擇

身邊常常會有朋友跟我開玩笑,房子是甜蜜的負擔,自從背上房貸,感覺消費欲望被迫降為負,不是不想買、不想出去玩,而是想想下個月的還款賬單,就默默捏緊了錢包。

拓展閱讀:

2、選房一定要慎重,不要為了買而買

我身邊有不少這樣的案例,在 外部環境的影響 下,有了強烈的買房願望,然後在匆忙中 買了並不適合自己的房子 。

比如在一線工作,因為買不起當地的房子,匆匆忙忙買了套老家的房子,心裏想暫時給錢保值,但過了段時間發現,老家的房子 不漲反跌 。

現在房子已經告別「普漲時代」,進入了「個股時代」,挑好房的難度不亞於挑好股。

當你的買房需求還不明確時,不妨等一等,不要著急出手,不然很可能是買了個後悔。

拓展閱讀:

如果你考慮好了,決定先買房。

關於 首付怎麽湊、房貸怎麽選、房子怎麽看、中介、裝修 等問題,我也整理了一些幹貨給你 ↓

建議收藏,方便需要的時候拿出來看☺

想要保存到手機,可以點選這裏: 【超全買房攻略】

三、第一次買房,我有這些建議

買房作為人生的大事之一,建議提前做好規劃,不然真輪到做決定的時候,就會手忙腳亂。

特別是對於第一次買房的人來說,1個點沒算對,價格可能就差了幾萬,甚至十幾萬。

所以, 如何選好人生的第一套房呢?

下面這些建議,可以幫到你。

1、買房前的準備

第一步:確認買房資格和買房預算

買房前一定要確認自己在所在的城市是否有買房資格,沒有資格的話有再多的錢也是沒有用的。(下圖僅以上海為例)

第二步:梳理自己的買房預算

知己:知道自己可用於買房的資金,有多少?知彼:知道自己目標區域的房價,以及其他購房成本,要多少?

先上公式: 買房預算=自有存款+外來借款+貸款總額+各類稅費

具體來說,可以從以下幾個方面來考慮:

1)自有存款: 現有可支配資產盤點,包括存款、投資等資金,確定哪些是可以提出來用作買房款的。

2)外來借款: 可以輕松借到多少錢,渠道分別是哪裏?越低的借款成本,對於未來的每月還款壓力就越小。

關於 如何湊首付,各個渠道有什麽優缺點 ,你可以看:第一次買房首付大家都是怎麽湊的?

這裏要提醒下,如果首付款的缺口不大,並且 短時間內可以湊齊 的話,可以考慮暫時用一下信用卡。

但如果對資金 什麽時候能歸還沒有把握 的話, 不建議你使用任何形式的借款工具 ,不僅利息很高,一旦還不上非常容易上征信黑名單,喪失購房資格。

關於網貸的利息,之前我寫過很多內容,不清楚的朋友可以看下這2篇:

信用卡一直最低還款會怎麽樣?支付寶借唄的利息也不是很高,為什麽還有人被網貸弄的頭破血流?

3)貸款 :

- 公積金貸款:一般比商業貸款低個1.5%~2%左右,所以更劃算,但前提是,要保障個人公積金帳戶余額充足。有些人會選擇提取公積金交房租,但這對未來有買房計劃的人,是不劃算的。

-商業貸款:貸款額度、利率,放款速度,都與個人征信評估相關。

如果你對 「是否要提前還房貸」 有疑問的話,這條回答可以幫到你:

購房者一次性付清和還貸三十年,差別有多大?

4)各類稅費/中介費:根據所購房屋情況,收費有所差異

a. 契稅:1-3%不等b. 房屋增值稅及附加稅

c. 個人所得稅

d. 抵押登記費80元

e. 轉移登記費80元

f. 中介費:1-2%左右

如果,在以上計算完成後,發現購房資金缺口依然較大的,就要適當考慮放款目標年限了。

畢竟,超過能力範圍的消費,日後償還起來也會非常吃力。

其實,準備買房首付,除了上面這個方法, 理財 也是一個比較有效的途徑。

提到理財,很多人第一反應是,買股票、基金什麽的,風險太大,普通人搞不定,萬一賠了得不償失。

其實這裏有一個誤解,投資風險有高有低,如果你想 盡量保本 ,有很多 中低風險的投資渠道 ,收益也不錯,而且新手也能輕松上手,比如銀行理財、可轉債打新等。

理財雖然不能馬上幫你搞定首付款,但財富的積累就是這樣,平時一點點的收益加起來,等到你需要的時候,就會發現,誒,我還有一筆額外收入可以用得上。

感興趣的話,可以點選這裏,先來了解下基礎的理財知識:

2、好中介能幫你不少

我們總說, 專業的事情交給專業的人做 ,在買房這件事情上多數中介都比普通人專業,所以在選擇中介這件事情上,也建議你多花點時間找一家靠譜的。

你肯定想問了,怎麽樣知道他靠不靠譜的呢?給你3條小建議:

1)盡量選擇大中介。 優點在於它們的放射線面積大,基本都能覆蓋全市房源,可以按使用者的預算需求來選房。操作也更規範,制度和收費相對透明。

2)有條件的話多找兩家。 雖說大平台房源多,但小平台對固定片區熟悉度高,小範圍房源更豐富,並且通常與房東間有較強的信任。關於費用的細節你還可以直接對比。

3)對任何中介的話都多留個心眼。 最簡單的原因是,多數中介拼的都是業績,而不是口碑。所以 不必迷信大中介,也當心小中介的套路。

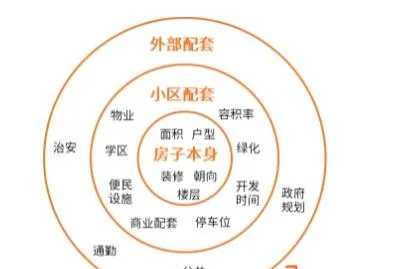

3、確定房源的3個維度

像房子這種「超大件消費品」,需要考慮的因素還真挺多,讓人一時無從下手。

建議你可以從這3個維度來考量,我做了個環形圖方便你更直觀地參考。

- 內環是房子本身, 例如:樓層、朝向等 - 中環是小區配套, 例如:綠化、學區、物業等 - 外環是外部配套, 例如:公共交通、政府規劃等

每個維度放了一些想到的參考要素,你還可以繼續補充。建議你按個人和家庭的不同需求,選取最關心的幾個要素來排序選擇。

當然,看房這事,「一見鐘情」的是少數, 大多數人可能要反復看個幾十、上百套,才能找到自己鐘意的一間。

最後

購買自己的第一套房子,對於多數年輕人來說,都有著非凡的意義。

因為這通常是他們長這麽大以來花的最大的一筆錢。

尤其是對漂泊異鄉的年輕人,一旦買了,就意味著他準備在這座城市真正紮根了。

想起 道格·桑德斯在【落腳城市】 裏寫過這麽一段話:

21世紀末,人類將成為一個完全生活在城市的物種。這個時代的歷史,其實有一大部份是由漂泊無根之人造就而成的。 落腳城市,可能是下一波經濟與文化盛世的誕生地,也可能是下一波重大暴力沖突的爆發地。究竟走上哪條路,則完全取決於我們自己。-----END-----

覺得這些內容有幫助的話,歡迎點贊+收藏~

關於買房,如果你還有其他想要了解的內容,可以留言給我,看到我都會解答。

也可以關註我的知乎,非週期性更新買房幹貨~