(文/潘昱辰 編輯/高莘)6月27日,吉利汽車正式釋出自研自產的刀片式磷酸鐵鋰電池——神盾短刀電池,將率先搭載在即將上市的純電動SUV車型吉利銀河E5上。

神盾短刀電池 圖片來源:吉利汽車

吉利汽車表示,神盾短刀電池在安全效能、迴圈壽命、快充能力和低溫放電等方面,相比更長的刀片式電池具有顯著優勢。同時,神盾短刀電池長度較短、能量密度和體積利用率更高,成組排布更加靈活,適配性更廣泛,在轎車、商用車、SUV、MPV等不同車型上均可相容,並透過了中汽中心開展的包括8針同刺試驗在內的7大極端安全效能試驗。

近年來,中國新能源市場競爭日趨白熱化,價格戰延宕至今,為新能源車企在降本問題上帶來了嚴峻的考驗。電池成本問題在其中則尤為凸顯。

與效能更高但安全穩定性較差的三元鋰電池相比,效能相對一般但安全穩定性更高的磷酸鐵鋰電池,在成本上具有顯著優勢,因而成為動力電池市場的主流。

中國汽車動力電池產業創新聯盟的數據顯示,今年1—4月,中國動力電池累計裝車量120.6GWh,累計同比增長32.6%。其中三元電池累計裝車量40.8GWh,占總裝車量33.8%,累計同比增長41.2%;磷酸鐵鋰電池累計裝車量79.8GWh,占總裝車量66.1%,累計同比增長28.6%。

此外在電池制備原材料方面,今年1—4月,中國動力和其他電池用三元材料16.88萬噸,磷酸鐵鋰材料44.45萬噸;三元電池用電解液7.60萬噸,磷酸鐵鋰電池用電解液26.67萬噸;均是前者的三倍左右。

作為電動汽車的核心零部件,動力電池占據前者成本的約三分之一,在效能、安全和價格等層面直接影響各品牌電動汽車的競爭力。廣汽集團董事長曾慶洪曾經抱怨「車企都在給供應商打工」,長安汽車董事長朱華榮也稱,「缺芯」「貴電」等問題導致長安汽車一年損失超過60萬輛的產能。

因而繼比亞迪之後,長城汽車、吉利汽車等中國主流汽車品牌也在自研、自產電池產品,以降低對上遊依賴度、逐漸掌握供應鏈主動權。

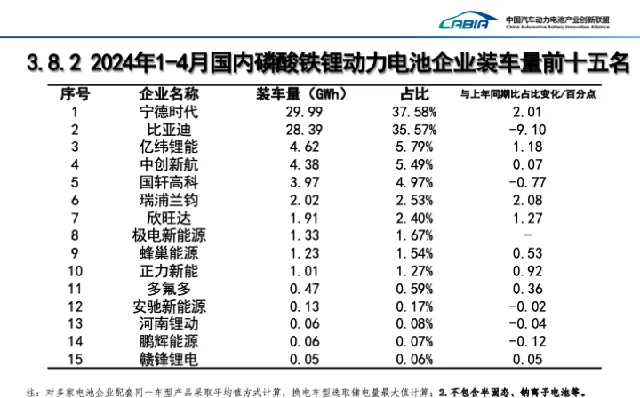

值得一提的是,今年1—4月,中國新能源汽車市場共計47家動力電池企業實作裝車配套,較去年增加5家,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為93.1GWh、102.7GWh和115.8GWh,占總裝車量比分別為77.2%、85.2%和96.0%,裝車集中度相較去年同期大幅下降。

具體來看,今年1—4月,寧德時代仍以46.7%的市占率高居第一,且比上年同期增長4.24個百分點;比亞迪以23.8%的市占率位居第二;其他企業的市占率均不超過7%。值得一提的是,由長城汽車控股的蜂巢能源市占率達到3.37%,比上年增加2.05個百分點,位居榜單第6;而由吉利汽車控股的極電新能源投產僅半年,市占率即達到1.12%,位居第11位。

而具體到磷酸鐵鋰電池市場,今年1—4月,寧德時代仍以37.6%的市占率位居第一;比亞迪以35.6%的市占率位居第二;其他企業的市占率均不超過6%。而極電新能源市占率達到1.67%,在榜單位居第8位元;蜂巢能源市占率達到1.53%,比上年增加0.54個百分點,位居榜單第9。

數據來源:動力電池產業創新聯盟

據不完全統計,2019年至今,吉利在電池領域的投資已經超過1100億元,累計規劃建設的電池產能超過300GWh。在神盾短刀電池之前,吉利汽車還曾釋出磷酸鐵鋰金磚電池,且率先搭載於極氪品牌首款中型轎車極氪007之上。

金磚電池 圖片來源:極氪

不過除比亞迪外,蜂巢和極電等車企自產電池,在體量上較之達成規模效應仍有距離。2023年,吉利汽車新能源汽車累計銷售48.75萬輛;長城汽車新能源汽車累計銷售26.2萬輛。而據麥肯錫的估算,車企在一個地區生產至少50萬輛新能源汽車,或電池生產規模達到15GWh以上,自產電芯才可能具備成本優勢。